SAP S/4HANA MM模块培训 49 - 自动科目确定:MM-FI集成、事务键与OBYC

SAP S/4HANA MM模块培训 49 - 自动科目确定:MM-FI集成、事务键与OBYC

采购员在 SAP 中执行收货时,并不会手工输入“库存原材料”“GR/IR 暂估清账”或“价格差异”等总账科目,但系统仍能生成借贷平衡的 FI 会计凭证。这个从物流业务事实自动找到总账科目的过程,就是 Automatic Account Determination(自动科目确定)。它是 MM 与 FI 集成最核心的机制之一:MM 决定发生了什么业务、数量和价值怎样变化,FI 则接收系统自动确定的会计科目、借贷方向和金额。

本课视频先解释自动科目确定的含义,再用“标准价每件 10 欧元、采购价每件 12 欧元、数量 10 件”的例子说明收货为什么会产生库存、GR/IR 和价差三类分录。随后,讲师在 SAP GUI 中打开采购订单 4500000417、物料凭证 20102 和会计凭证 5000000188,验证系统实际使用的总账科目。视频最后列出科目表、事务/事件键、估价分组码、科目分组码和估价类,却在“影响因素的每一种可能组合……”这句话中途结束,没有继续完成价值串、事务键、估价类或 OBYC 配置。

因此,本文前半部分严格还原视频真实内容和 SAP 原始画面;从第一个“SAP 官方教程补充”章节开始,再依据 SAP Learning 与 SAP Help 补齐视频缺失部分。所有补充内容都会持续使用同一章节前缀,不会被写成讲师已经演示过的步骤。

重要边界:视频里的订单号、物料号、公司代码、科目号码和事务键组合只属于讲师系统。自动科目确定取决于部署版本、科目表、组织结构、估价范围、物料主数据、移动类型、价格控制以及本系统配置。本文给出的官方示例用于解释机制,不能直接复制到生产系统。

本课目标、证据来源与阅读方法

学完本文,应当能够回答以下问题:

- 自动科目确定为什么是 MM 与 FI 的集成桥梁?

- 普通库存采购订单、收货和发票校验分别在什么时候产生 FI 影响?

- 标准价与采购价不同时,库存、GR/IR 和价差金额怎样计算?

- 视频系统中的采购订单、物料凭证和会计凭证如何相互追溯?

- BSX、WRX、PRD、GBB、EIN、EKG 分别表达什么会计含义?

- 科目表、估价分组码、事务/事件键、科目分组码和估价类如何共同决定总账科目?

- 价值串在科目确定中负责什么,它为什么不是一个总账科目?

- 经典 SAP GUI 环境中的 Configure Automatic Postings/OBYC 应怎样验证?

- 视频究竟停在哪里,哪些配置没有被讲师真实演示?

本文使用三层证据:

| 证据层 | 已完成的核验 | 本文用途 |

|---|---|---|

| 视频语音 | 从 YouTube 自动字幕规范化出 258 条有效片段,逐条翻译、审阅并保留原时间轴 | 还原讲师实际讲述,修正 general lecture、metal master、good saying 等自动识别错误 |

| 视频画面 | 全片按 5 秒抽查,SAP 区段按 1 秒复核;关键 SAP 图全部从 1920×1080 源视频无滤镜提取 | 核对订单号、物料号、金额、事务键、科目和视频中断位置 |

| SAP 官方资料 | SAP Learning 的自动科目确定、估价范围、估价类、事务键、价值串、科目分组码与模拟教程,以及 SAP Help 的移动类型和 OBYC 说明 | 校正术语,并补齐视频列出但没有讲完的机制 |

视频文件完整时长为 00:11:03.401,有效讲解字幕最后一条结束于 00:11:01.820。最后一句停在“对于影响因素的每一种可能组合,也就是……”,文件末尾没有后续讲解。这个边界非常重要:不能因为课程开头列出了价值串、事务键、科目分组码和估价类,就假定讲师已经在本视频里完成了这些内容。

1. 什么是自动科目确定

视频给出的定义可以整理为:

自动科目确定是一种应用于会计相关业务的处理过程。系统在不需要用户手工选择的情况下,识别业务金额应当过账到哪些总账科目。

这个定义包含三个关键点。

第一,自动科目确定只对会计相关业务有意义。如果一个业务只更新数量、不更新价值,或者在当前业务条件下不生成 FI 会计凭证,就不会因为“存在物料移动”而必然产生总账过账。

第二,系统自动确定的是科目和过账结构,不是随意创造金额。金额仍来自业务数量、订单价格、物料价格控制、标准价或移动平均价、税码、汇率、库存覆盖等业务数据。

第三,“无需用户干预”不等于“不需要配置”。恰恰相反,系统能自动找到科目,是因为实施团队已经把可能的影响因素组合和目标总账科目维护在自动科目确定配置中。

可以把 MM—FI 集成理解为四层:

| 层次 | 系统要回答的问题 | 典型数据 |

|---|---|---|

| 业务事实 | 发生了哪种物流业务? | 收货、发货、转储、发票、价格变更 |

| 价值逻辑 | 数量和价值如何更新? | 移动类型、价格控制、标准价、订单价、库存覆盖 |

| 科目语义 | 需要哪些会计行? | 库存、GR/IR、消耗、价差、汇率差异、重估损益 |

| 总账落点 | 每一类会计行进入哪个具体科目? | 科目表、估价分组码、估价类、一般修改、借贷科目 |

1.1 自动科目确定与手工输入总账科目的区别

在普通有估价库存采购中,采购员执行收货时通常只输入业务数据,例如采购订单、数量、工厂、库存地点和过账日期。系统从采购订单和物料主数据读取其余信息,再自动生成会计行。用户不应在收货画面临时决定库存科目,因为这样会破坏同类业务的一致性。

但这不意味着 SAP 中任何采购业务都不允许输入总账科目。对于科目分配采购、无物料主数据采购、服务或费用采购,采购凭证可能需要成本中心、内部订单、资产或总账科目等科目分配。那属于采购项目的成本归属,与库存管理自动确定库存科目的场景不同。理解自动科目确定时,必须先确认业务是库存项目还是科目分配项目。

1.2 自动确定仍然需要治理

科目配置错误不会只影响一个用户。它可能让同一类收货批量进入错误库存科目,让生产领料、报废和盘点差异混在一个费用科目中,或者让发票无法过账。因此,自动科目确定通常由 MM 与 FI 团队共同设计:

- MM 团队确认移动类型、业务场景、物料类型和估价类;

- FI 团队确认科目表、总账科目属性、借贷含义和财务报表要求;

- 业务负责人确认同类业务应统一还是需要分开核算;

- 测试团队用真实代表性场景验证物料凭证与会计凭证。

2. 采购订单、收货与发票校验何时影响会计

视频用最常见的库存采购流程说明会计相关性:

创建普通库存采购订单

↓

采购订单收货(GR)

↓

物流发票校验(IR)

讲师把采购订单标记为“不与会计相关”,把收货和发票校验标记为“与会计相关”。这个结论在课程示例中成立,但必须准确理解其范围。

2.1 创建普通库存采购订单

普通库存采购订单描述企业准备向供应商采购什么、数量多少、价格多少,以及计划何时交付。在课程所用场景中,保存采购订单不会立即生成 FI 总账会计凭证。它是后续收货和发票校验的业务依据。

不过,“采购订单不相关”不能扩展成“采购订单对任何会计或管理信息都没有影响”。在启用承诺管理或特定科目分配场景时,采购订单可能更新承诺、预算占用或管理会计信息;只是这些更新不等同于本课讨论的库存收货 FI 总账凭证。

2.2 对采购订单执行收货

当有估价物料收货时,系统通常会:

- 生成物料凭证,记录数量移动;

- 更新物料库存数量和价值;

- 依据业务条件选择所需事务/事件键;

- 自动确定总账科目;

- 生成关联的会计凭证。

典型普通库存采购收货至少涉及库存记账 BSX 与 GR/IR 暂估清账 WRX。如果标准价与采购价格不同,还可能产生价格差异 PRD。实际是否生成 FI 凭证以及包含哪些行,仍取决于物料是否价值更新、价格控制、移动类型、特殊库存和其他条件。

2.3 执行物流发票校验

发票校验把供应商发票与采购订单、收货历史联系起来。系统通常要:

- 确认供应商应付;

- 清理或调整 GR/IR 暂估清账;

- 处理进项税;

- 根据订单价、收货价、发票价和库存覆盖处理价格差异;

- 在外币业务中按条件处理汇率差异。

因此,收货与发票校验虽然都与同一采购订单相关,却生成不同会计角色的行项目。收货强调库存与暂估负债,发票校验强调正式供应商负债、GR/IR 清理和差异。

2.4 不是每个物料移动都必然生成 FI 凭证

判断是否生成会计凭证,不能只看“是否有物料凭证”。SAP 官方教程给出免费收货的例子:对于采用移动平均价、以零价值接收的特定免费收货,系统可能只增加库存数量而不生成会计凭证;对标准价物料,同类免费收货又可能按标准价形成库存与价差过账。

所以排查时应依次问:

- 当前移动类型是否更新数量?

- 是否更新价值?

- 物料价格控制是标准价 S 还是移动平均价 V?

- 当前业务是否有订单价、发票价或其他可估价金额?

- 是否属于寄售、免费收货、非估价物料或其他特殊场景?

3. 标准价采购示例:为什么是 100、120 和 20

视频使用了一个非常适合解释自动科目确定的数字例子:

- 物料主数据标准价:10 EUR/件;

- 采购订单价格:12 EUR/件;

- 采购数量:10 件;

- 收货数量:10 件。

在标准价格控制下,库存通常按标准价计价,因此库存增加:

10 件 × 10 EUR/件 = 100 EUR

供应商预计按采购订单价格开票,所以 GR/IR 暂估金额为:

10 件 × 12 EUR/件 = 120 EUR

两者差额为:

120 EUR - 100 EUR = 20 EUR

因为采购价高于标准价,这 20 欧元在 SAP 官方示例中作为费用进入价格差异科目。

收货分录可用下表理解:

| 借贷 | 事务键 | 会计含义 | SAP 官方示例科目 | 金额 |

|---|---|---|---|---|

| 借 | BSX | 库存增加 | 13100000 | 100 EUR |

| 借 | PRD | 采购价高于标准价形成的价差费用 | 52041000 | 20 EUR |

| 贷 | WRX | 预计供应商发票对应的 GR/IR 暂估 | 21120000 | 120 EUR |

借方 100 + 20 = 120,与贷方相等。这里最重要的不是记住示例科目号码,而是区分两个问题:

- 金额为什么是这个数:由数量、标准价和订单价决定;

- 金额进入哪个科目:由自动科目确定配置决定。

3.1 发票校验阶段的官方示例

同一 SAP 官方图还给出后续发票:

- 发票净价:10 件 × 11 EUR = 110 EUR;

- 增值税:11 EUR;

- 发票总额:121 EUR;

- 收货时 GR/IR 暂估:120 EUR。

官方示例中的会计关系为:

| 借贷 | 会计含义 | SAP 官方示例科目 | 金额 |

|---|---|---|---|

| 借 | 清理收货时的 GR/IR 暂估 | 21120000 | 120 EUR |

| 借 | 进项税 | 12600000 | 11 EUR |

| 贷 | 供应商应付 | 供应商统驭科目 | 121 EUR |

| 贷 | 发票净额低于暂估金额形成的价差收益 | 52541000 | 10 EUR |

借方 120 + 11 = 131,贷方 121 + 10 = 131。供应商科目来自业务伙伴的统驭科目,不是用物料估价类像库存科目那样直接确定。视频主要讲解收货的 100、120、20,发票校验的完整数字关系在本文中以 SAP 官方教程为准。

3.2 标准价与移动平均价不能混为一谈

课程示例明确以标准价为前提。若物料使用移动平均价,采购价或发票价差异在库存充足时可能调整库存价值和移动平均价;当库存覆盖不足时,又可能把部分或全部差异转入价格差异科目。不能拿标准价示例推断所有移动平均价场景。

排查价格差异时至少需要确认:

- 价格控制 S 或 V;

- 当前和历史标准价/移动平均价;

- 收货、发票和反向过账的日期;

- 发票时相关数量是否仍在库存;

- 订单币种、本位币和汇率;

- 是否存在后续借记、贷记或计划外费用。

4. 自动科目确定用在哪些业务

视频在 00:08:18 之后列出自动科目确定的主要使用位置:收货、发货、转储记账、库存转储、发票校验、物料价格变更、物料借记/贷记以及科目维护。

可以按业务目的整理如下:

| 业务组 | 典型事件 | 可能涉及的会计含义 |

|---|---|---|

| 采购入库 | 采购订单收货、退货、反向移动 | 库存、GR/IR、价差、汇率差异 |

| 内部消耗 | 成本中心发货、生产订单领料、报废 | 库存减少、消耗或损失 |

| 库存调整 | 盘点差异、转储记账、库存状态改变 | 库存科目、差异科目或价值转移 |

| 发票校验 | 发票、贷项凭证、后续借记/贷记 | 供应商、GR/IR、税、价差 |

| 物料估价 | 价格变更、重估、物料借记/贷记 | 库存调整、重估损益、价差 |

| 后续清理 | GR/IR 科目维护 | 暂估差异清理及对应调整科目 |

4.1 移动类型为何重要

SAP Help 把移动类型定义为货物移动的三位识别键,例如:

- 101:采购订单收货;

- 201:向成本中心发货;

- 321:从质量检验库存转为非限制使用库存。

移动类型不仅描述业务名称,还控制数量字段更新、库存与消耗科目更新,以及输入画面字段。自动科目确定不会只根据“这是一个物料”作判断;系统必须先知道物料发生的是收货、生产领料、报废还是盘点差异。

4.2 同样是库存减少,费用含义也可能不同

生产订单领料、报废和盘亏都会减少库存,但财务报表不能把三者混为一谈:

- 生产领料是正常生产消耗;

- 报废是库存损失;

- 盘亏是账实差异。

这就是后续 GBB 事务键还要用科目分组码进一步细分的原因。视频只列出了 account grouping code 这个名称,没有在中断前完成解释。

5. 视频 SAP 实操:从采购订单追到会计凭证

视频真正完成的系统操作不是新建采购订单或重新过账收货,而是打开一张已经完成收货和发票接收的订单,沿凭证关系追溯会计结果。

5.1 采购订单与采购订单历史

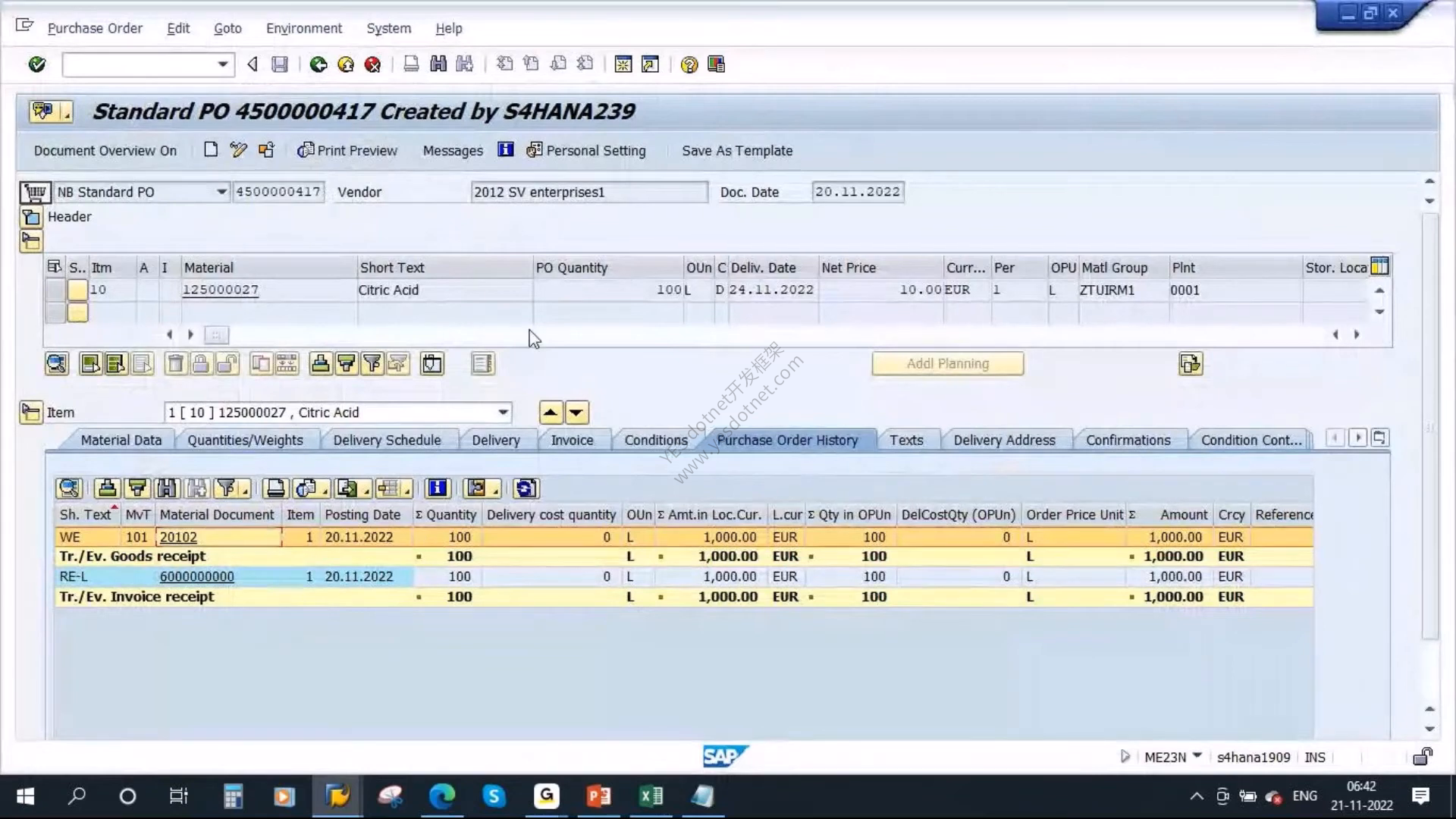

讲师打开 ME23N,画面标题为:

Standard PO 4500000417 Created by S4HANA239

屏幕中可核对的主要字段:

| 字段 | 视频值 |

|---|---|

| 采购订单 | 4500000417 |

| 供应商 | 2012 SV enterprises1 |

| 凭证日期 | 20.11.2022 |

| 行项目 | 10 |

| 物料 | 125000027 |

| 短文本 | Citric Acid |

| 采购数量 | 100 L |

| 交货日期 | 24.11.2022 |

| 净价 | 10.00 EUR / 1 L |

| 物料组 | ZTUIRM1 |

| 工厂 | 0001 |

采购订单历史中可以看到:

- 移动类型 101 的收货,物料凭证 20102,数量 100 L,本位币金额 1,000.00 EUR;

- 发票接收记录,凭证 6000000000,数量 100 L,金额 1,000.00 EUR。

这与订单数量和单价相符:

100 L × 10 EUR/L = 1,000 EUR

课程前面讲解的 10 件 × 12 EUR 只是概念示例;系统实操使用的是另一组数据,不能把两个例子的金额和科目混在一起。

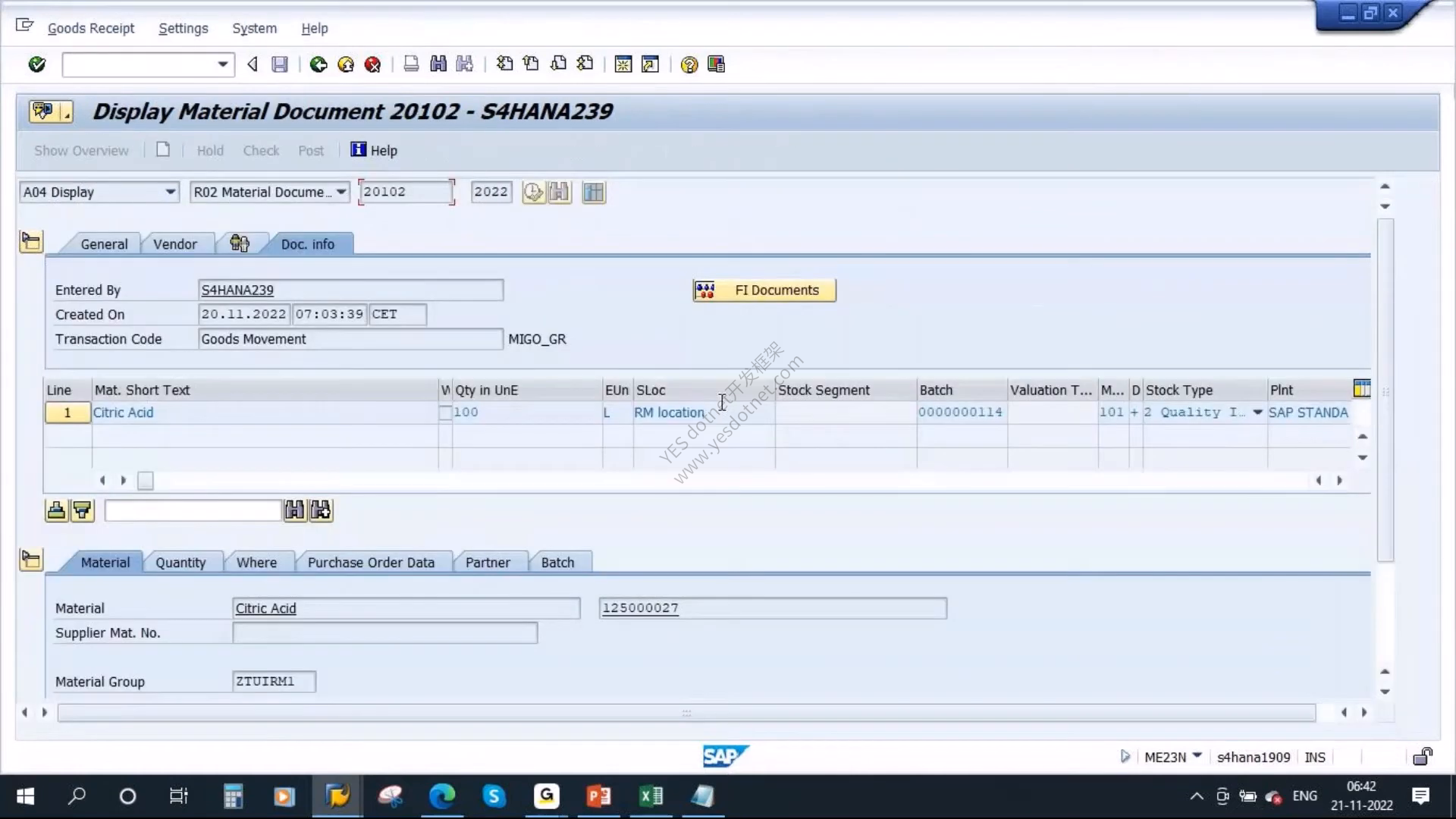

5.2 打开物料凭证

讲师从采购订单历史进入物料凭证。画面显示:

- 物料凭证:20102;

- 年度:2022;

- 创建人:S4HANA239;

- 创建时间:20.11.2022 07:03:39 CET;

- 事务:Goods Movement;

- 事务代码标识:MIGO_GR;

- 物料:125000027,Citric Acid;

- 数量:100 L;

- 移动类型:101。

这张画面证明了收货的物流事实。物料凭证回答“哪个物料、多少数量、通过什么移动类型进入哪里”;它本身还不能完整回答总账科目是什么,需要继续查看关联 FI 凭证。

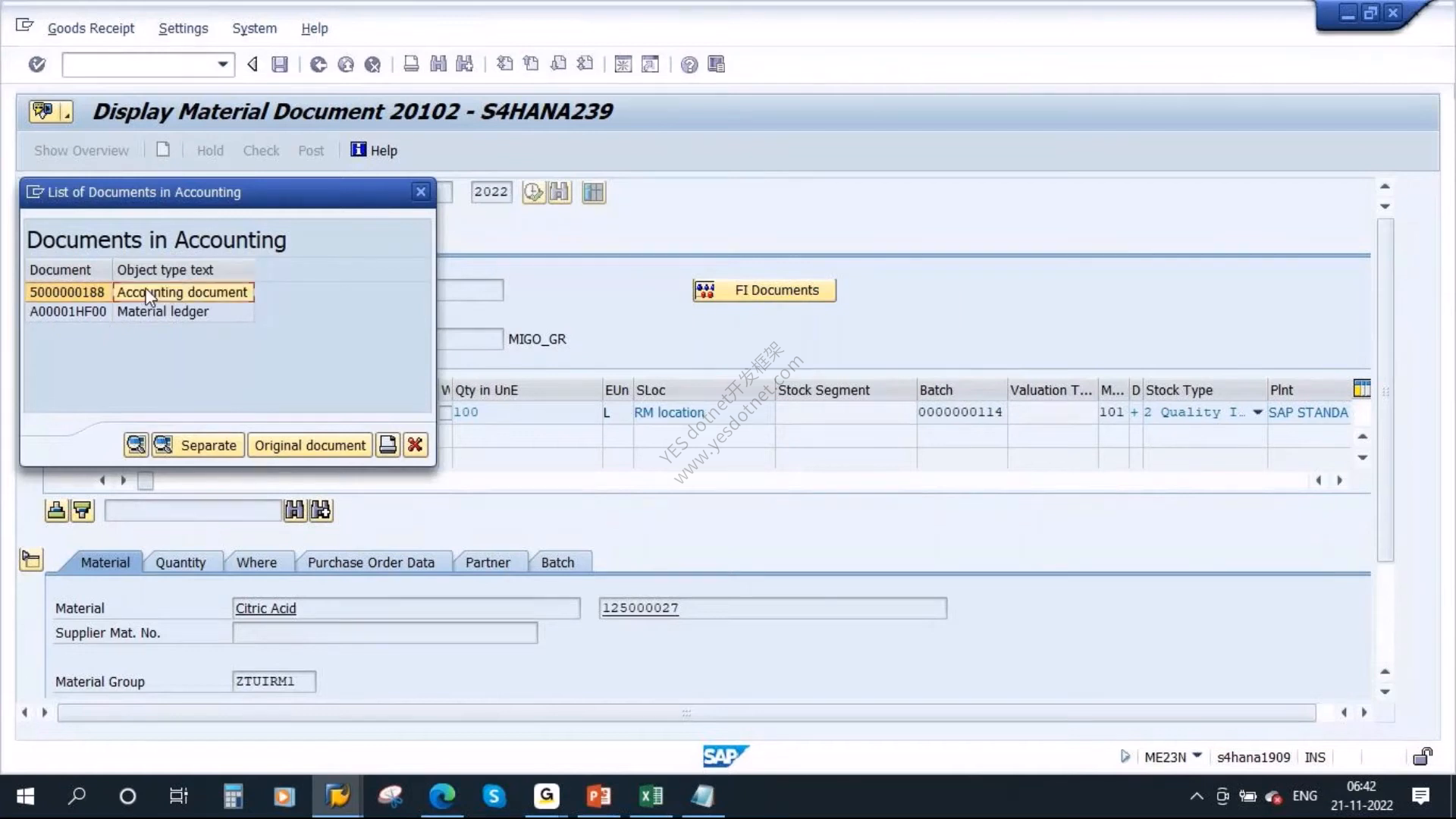

5.3 从物料凭证进入 Documents in Accounting

在物料凭证的 Doc. info 区域点击 FI Documents 后,系统显示 Documents in Accounting 列表。列表包含:

- Accounting document:5000000188;

- Material ledger:另一条关联物料账对象。

这一步建立了物料凭证与会计凭证的可追溯关系。项目排查时,应优先从发生问题的物料凭证进入关联会计凭证,而不是只凭错误消息猜测 OBYC 配置。

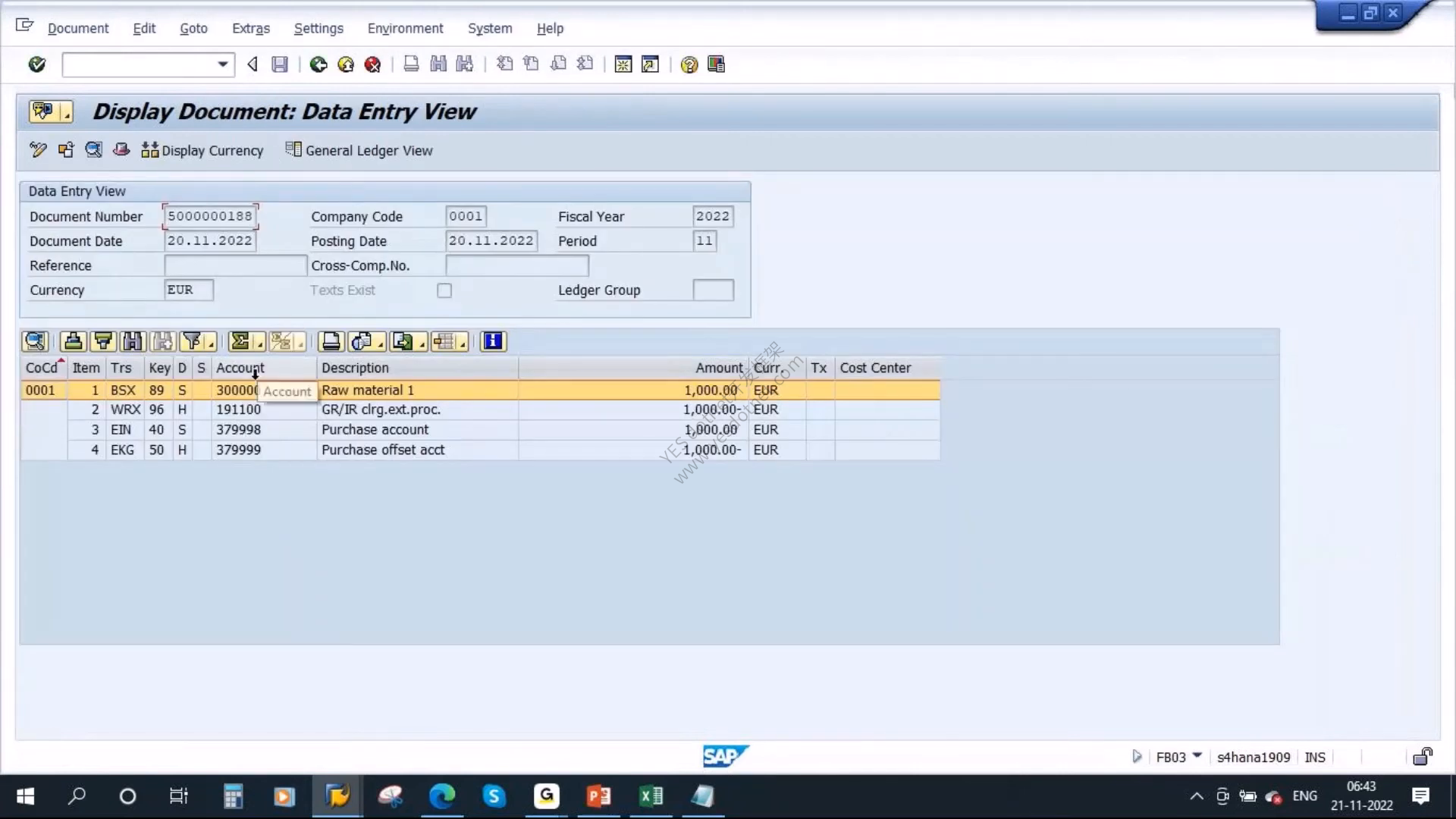

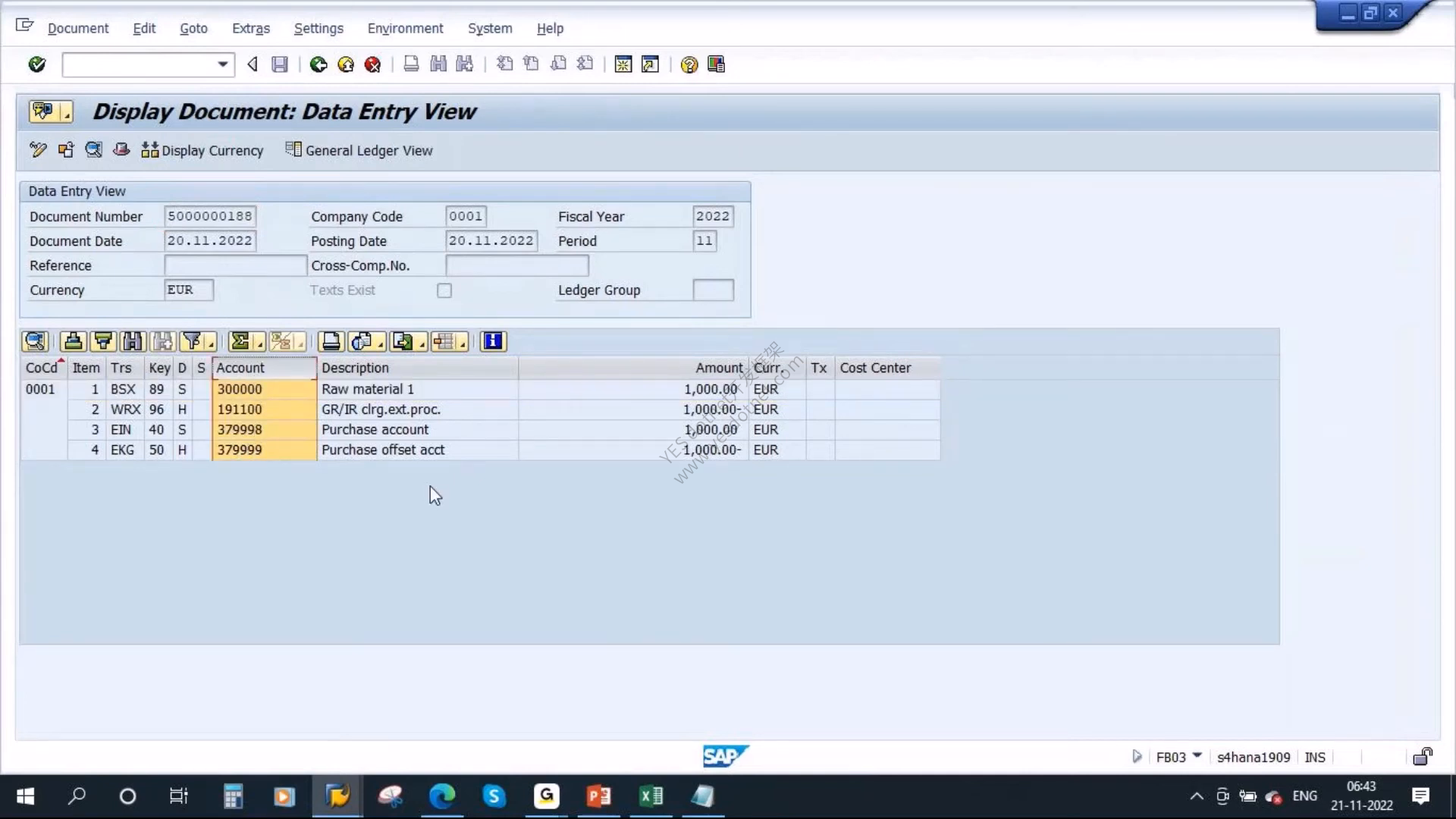

5.4 会计凭证 5000000188

打开会计凭证后,画面显示:

| 字段 | 视频值 |

|---|---|

| 会计凭证 | 5000000188 |

| 公司代码 | 0001 |

| 会计年度 | 2022 |

| 凭证日期 | 20.11.2022 |

| 过账日期 | 20.11.2022 |

| 期间 | 11 |

| 币种 | EUR |

行项目如下:

| 行 | 事务键 | 记账码 | 借/贷标识 | 总账科目 | 描述 | 金额 |

|---|---|---|---|---|---|---|

| 1 | BSX | 89 | S | 300000 | Raw material 1 | 1,000.00 EUR |

| 2 | WRX | 96 | H | 191100 | GR/IR clrg.ext.proc. | 1,000.00- EUR |

| 3 | EIN | 40 | S | 379998 | Purchase account | 1,000.00 EUR |

| 4 | EKG | 50 | H | 379999 | Purchase offset acct | 1,000.00- EUR |

在该界面语言中,S 表示借方、H 表示贷方。两组分录分别平衡:

借:库存 BSX 1,000

贷:GR/IR WRX 1,000

借:采购科目 EIN 1,000

贷:采购抵销科目 EKG 1,000

5.5 为什么视频凭证还出现 EIN 与 EKG

视频没有解释这两行,但 SAP 官方教程指出:

- EIN 是 Purchase Account(采购科目);

- EKG 是 Purchase Offsetting Account(采购抵销科目);

- 它们适用于启用了采购科目管理的公司代码,例如某些国家/地区的法定会计要求;

- 并非所有公司代码或所有项目都会产生这两类行。

因此,从视频画面可以确认“这个教学系统在该业务中产生了 EIN/EKG”,但不能据此断言任何 SAP S/4HANA 系统的普通 101 收货都会有四行。更不能为了模仿视频,未经 FI 设计就在生产系统启用或维护采购科目。

6. 视频给出的五类影响因素

在 00:09:27 之后,讲师开始回答“系统如何确定总账科目”。视频先用业务语言说,系统会考虑科目表、业务事务、执行过账的工厂,以及可能涉及的物料。

随后画面把这些概念展开为配置表字段:

- Chart of Accounts(科目表);

- Transaction(事务/事件键);

- Valuation Grouping Code(估价分组码);

- Account Grouping Code(科目分组码,也称一般修改);

- Valuation Class(估价类);

- G/L Account(总账科目)。

视频到这里仍然只是列出因素,没有解释它们之间的推导顺序。可以先用下表建立最小理解:

| 因素 | 回答的问题 | 典型来源 |

|---|---|---|

| 科目表 | 当前公司代码使用哪套总账…3199 tokens truncated…品库存科目,造成会计混乱。科目类别参考用于限制可选范围,估价类用于表达最终会计分组。 |

SAP Learning 提醒,若一个科目类别参考只分配一个估价类,可以降低科目确定错误。但这是一种简化设计建议,不是所有企业都必须采用。企业可能需要让同一物料类型区分自产和外购,或让同类物料进入不同库存科目;此时必须在灵活性与主数据治理之间取得平衡。

估价类不是物料类型的简单别名

同一物料类型可以允许多个估价类;不同物料类型也可能在经过设计后共享某个估价类。估价类表达的是会计分组,而物料类型还控制编号范围、字段选择、数量/价值更新等更多行为。

出现 Account determination for entry ... not possible 一类错误时,应先检查物料会计视图的估价类是否正确,再检查对应科目表、事务键和估价分组码组合。直接在 OBYC 增加一行可能掩盖主数据错误。

分割估价的进一步影响

若物料启用分割估价,不同估价类型可能以不同方式估价并进入不同账户。此时只检查物料抬头层面的物料类型不够,还要确认实际库存段、估价类别与估价类型。视频没有涉及分割估价,本文只提示这一边界,不把它写成课程实操。

SAP 官方教程补充:科目分组码如何细分 GBB

科目分组码也称 Account Grouping Code、General Modification 或一般修改。它在事务键过于宽泛时增加一个业务细分维度。

SAP Learning 用 GBB 说明:

- 同样是库存减少,生产领料应进入生产消耗;

- 报废应进入报废费用;

- 盘亏应进入盘点差异;

- 因此不能只靠 GBB 一个事务键决定最终费用科目。

官方示例

| 业务 | 移动类型示例 | 库存行 | 抵销行 |

|---|---|---|---|

| 生产订单领料 | 261 | 贷记 BSX | 借记 GBB + VBR |

| 报废 | 551 | 贷记 BSX | 借记 GBB + VNG |

| 盘亏 | 702 | 贷记 BSX | 借记 GBB + INV |

事务键负责大类,科目分组码负责业务原因。通过这种组合,财务报表可以把正常生产消耗、异常报废和盘点差异分开。

适用边界

SAP 官方教程明确说明:

- 一般修改只对启用了相应规则的事务/事件键生效;

- 标准系统中常见于 GBB 等少数事务键;

- 对库存管理业务,科目分组码可依移动类型、特殊库存标识等条件确定;

- 科目分组码不能用于发票校验事务。

因此,不要看到 PRD 或 WRX 科目不符合预期,就假定可以通过任意增加一般修改来解决。必须先检查该事务键的规则是否支持。

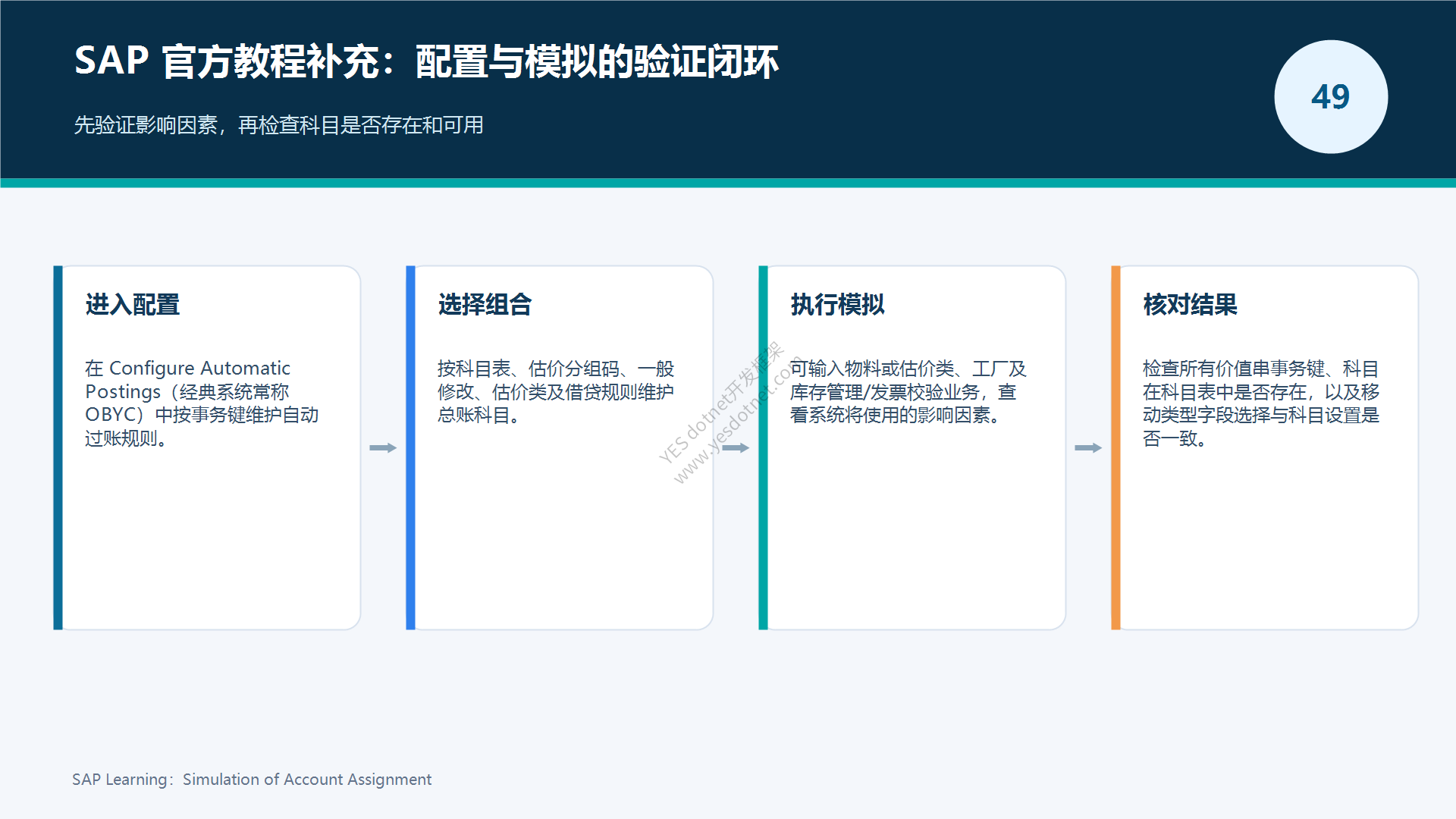

SAP 官方教程补充:Configure Automatic Postings 与 OBYC

SAP 官方路径在经典本地/私有部署中通常为:

SPRO

→ Materials Management

→ Valuation and Account Assignment

→ Account Determination

→ Account Determination Without Wizard

→ Configure Automatic Postings

SAP Help 同时给出经典事务代码 OBYC。在 SAP S/4HANA Cloud Public Edition 中,配置入口和可维护范围由配置环境或 CBC 活动控制,不能照搬 GUI 事务代码。

进入配置前先准备业务事实

不要只拿一个总账科目号码进入 OBYC。至少应准备:

- 公司代码和运营科目表;

- 工厂与估价范围;

- 估价分组码;

- 物料和估价类;

- 移动类型或发票业务;

- 实际事务/事件键;

- 科目分组码(如适用);

- 借贷方向;

- 目标总账科目及其主数据状态。

配置时的检查顺序

- 选择正确事务键,例如 BSX、WRX、GBB 或 PRD;

- 查看该事务键使用哪些规则字段;

- 选择正确科目表;

- 按需要维护估价分组码;

- 按需要维护一般修改;

- 按需要维护估价类;

- 维护借方/贷方总账科目;

- 确认科目存在于对应科目表,且允许相应自动过账;

- 保存到正确配置请求;

- 在非生产系统执行模拟和端到端业务测试。

科目分配模拟

SAP Learning 说明,Configure Automatic Postings 中的模拟功能可以输入物料或估价类,并选择库存管理或发票校验应用区域。模拟会输出影响科目确定的因素,检查分配科目是否存在,并考虑相关价值串中的事务键。

模拟特别适合回答:

- 系统从物料读到了哪个估价类?

- 当前工厂落入哪个估价分组码?

- 当前业务会触发哪些事务键?

- 每个事务键找到什么科目?

- 是否存在缺少科目或字段选择不一致的问题?

模拟不是最终验收。正式回归仍应生成实际物料凭证和会计凭证,并验证反向移动、发票、价差与期间边界。

OBYC 维护的是科目,不是金额公式

OBYC 负责把事务键和影响因素组合映射到总账科目。标准价、订单价、发票价、税额和汇率决定金额。若金额不正确,不能只检查科目配置;还要回到采购条件、物料价格、数量、价格单位、币种和库存覆盖。

例如:

- BSX 找到正确库存科目,但库存金额错误,可能是价格控制或价格单位问题;

- WRX 科目正确但金额与发票不一致,可能是收货/发票数量或订单价格问题;

- PRD 金额异常,可能是标准价、发票价、汇率或库存覆盖问题;

- GBB 科目正确但成本对象缺失,可能是科目分配或字段状态问题。

不要直接在生产系统试错

自动科目配置影响所有匹配业务。正确流程是:

- 在开发系统确认设计;

- 通过配置请求传输;

- 在质量系统用代表性数据回归;

- 由 MM 与 FI 联合签字;

- 再进入生产系统;

- 上线后监控首批凭证。

本文没有提供 OBYC 软件截图,是因为视频没有打开该界面;用户可在目标系统中按实际版本补充,避免把其他系统的科目值误当作本系统配置。

SAP 官方教程补充:从业务场景反推科目组合

场景一:普通库存采购收货

假设:

- 移动类型 101;

- 物料有价值更新;

- 无科目分配;

- 标准价与订单价相同。

通常至少需要:

| 事务键 | 含义 | 影响因素重点 |

|---|---|---|

| BSX | 库存借方 | 科目表、估价分组码、估价类 |

| WRX | GR/IR 贷方 | 科目表;具体规则依系统配置 |

若订单价与标准价不同,再可能出现 PRD。

场景二:标准价采购产生价差

课程示例中,标准价 100、订单暂估 120:

BSX 借 100

PRD 借 20

WRX 贷 120

此时应分别验证:

- BSX 是否按物料估价类进入正确库存科目;

- WRX 是否进入正确 GR/IR 科目;

- PRD 是否进入正确价格差异费用科目;

- 价差金额是否由价格与数量正确计算。

场景三:生产领料

移动类型 261 的典型会计含义:

借:生产消耗/订单成本(GBB + VBR)

贷:原材料库存(BSX)

生产订单是成本对象,实际会计凭证还可能携带订单、成本中心或利润中心等派生字段。自动科目确定负责总账落点,不代替成本对象分配。

场景四:报废

移动类型 551 的典型会计含义:

借:报废费用(GBB + VNG)

贷:库存(BSX)

若报废与生产消耗进入同一费用科目,企业就无法从总账清晰区分正常消耗与异常损失。

场景五:盘亏

盘点差异形成的盘亏移动可能使用:

借:盘点差异费用(GBB + INV)

贷:库存(BSX)

实际移动类型取决于库存类别和盘点处理。不要只记住 702;应从实际物料凭证确认。

场景六:视频中的采购科目管理

视频会计凭证除 BSX、WRX 外还有 EIN、EKG:

借:采购科目 EIN 1,000

贷:采购抵销科目 EKG 1,000

SAP 官方说明这组事务键适用于启用了采购科目管理的公司代码。项目中若没有此法定或会计设计,不应把视频四行凭证作为普通收货的固定模板。

场景七:成本中心领料

向成本中心发货通常形成:

借:成本中心消耗(GBB + 对应一般修改)

贷:库存(BSX)

此时除总账科目外,还必须有有效成本中心。若总账科目需要成本对象而凭证没有提供,可能出现字段状态或科目分配错误。自动科目确定成功并不代表整张会计凭证一定能过账。

场景八:移动平均价物料的发票差异

SAP Learning 说明,对移动平均价物料,发票价格与订单价格不同时,系统会检查相关数量是否仍在库存。库存覆盖足够时,差异可能进入库存;覆盖不足时,可能有部分或全部进入价格差异科目。这个逻辑不能用标准价示例替代。

项目测试应至少包含:

- 发票前库存仍完整;

- 部分数量已消耗;

- 全部数量已消耗;

- 发票数量小于、等于或大于收货数量;

- 发票币种和汇率变化。

SAP 官方教程补充:自动科目错误的排查方法

第一步:锁定实际业务与凭证

收集:

- 错误消息完整文本;

- 公司代码、工厂、库存地点;

- 物料、物料类型、估价类、价格控制;

- 移动类型、特殊库存标识、科目分配类别;

- 采购订单、物料凭证、会计凭证或发票凭证;

- 过账日期、数量、价格、币种和汇率。

没有这些事实就直接修改配置,容易把一个主数据或业务输入错误扩散为全局配置问题。

第二步:确认事务键和价值串

从错误消息、模拟或凭证中确认实际事务键。若系统报的是 GBB,就继续确认一般修改;若报 BSX,就重点检查估价类;若报 WRX,则检查 GR/IR 配置。不要根据业务名称猜事务键。

第三步:确认组织与主数据

检查:

- 公司代码的运营科目表;

- 工厂所属公司代码;

- 工厂/估价范围的估价分组码;

- 物料会计视图中的估价类;

- 物料类型与科目类别参考允许范围;

- 总账科目是否存在、是否可过账、是否只允许自动过账;

- 科目字段状态与业务需要是否兼容。

第四步:确认 OBYC 组合

用实际影响因素组合核对配置:

科目表

+ 事务键

+ 估价分组码

+ 一般修改(如适用)

+ 估价类(如适用)

+ 借贷方向

若组合缺失,要先确认它确实代表合法业务,再由 MM 与 FI 共同决定科目。不要为了让错误消失,把缺失组合随便指向一个“看起来像费用”的科目。

第五步:执行正向与反向测试

至少测试:

- 正常过账;

- 完整反向移动;

- 部分数量;

- 不同价格或价差;

- 发票与贷项凭证;

- 跨期间或汇率变化(如适用);

- 代表性物料类型和估价类;

- 不同估价分组码。

验证对象包括物料数量、物料价值、FI 借贷、成本对象、利润中心、GR/IR 清理和错误日志。

常见错误判断

| 现象 | 可能原因 | 不应直接做什么 |

|---|---|---|

| 提示某事务键无法确定科目 | 对应影响因素组合缺失或主数据错误 | 不要马上新增通配式科目 |

| 同一移动类型进入不同科目 | 估价类、估价分组码、特殊库存或一般修改不同 | 不要认定系统随机选择 |

| 收货没有 FI 凭证 | 业务不价值更新、免费收货、非估价场景或配置条件不同 | 不要只检查 OBYC |

| 价差进入库存而非 PRD | 价格控制、库存覆盖和业务条件不同 | 不要套用标准价示例 |

| 视频有 EIN/EKG,本系统没有 | 本系统未启用采购科目管理 | 不要为了对齐视频强行增加 |

| 模拟正常、实际过账失败 | 实际业务条件、主数据、期间、科目状态或字段要求不同 | 不要把模拟当作最终凭证 |

一条实用的凭证追踪路线

对于已经过账的货物移动,可按视频同样的方法追踪:

- 从采购订单历史找到物料凭证;

- 打开物料凭证确认移动类型、数量、物料、工厂和过账日期;

- 进入 Documents in Accounting;

- 打开 FI 会计凭证;

- 记录每一行事务键、记账码、总账科目、借贷和金额;

- 再回到 OBYC 模拟该组合。

这条路线先看系统真实结果,再看配置原因,比只在 OBYC 中浏览大量组合更有效。

SAP 官方教程补充:项目设计与变更治理

自动科目确定是跨模块设计,不应由单一顾问孤立维护。建议建立以下责任分工:

| 对象 | 主要责任 | 必须确认 |

|---|---|---|

| 科目表与总账主数据 | FI | 科目用途、报表归属、自动过账标识、字段状态 |

| 工厂、估价范围与分组码 | MM + FI | 组织共享和差异是否符合会计政策 |

| 物料类型、科目类别参考、估价类 | MM 主数据治理 + FI | 允许范围、库存分类和主数据质量 |

| 移动类型与一般修改 | MM | 业务含义、特殊库存和消耗原因 |

| 事务键科目配置 | MM + FI | 每个组合的借贷科目与业务合法性 |

| 测试与凭证验收 | 业务 + MM + FI | 物料凭证、会计凭证、反向过账和报表结果 |

变更上线前的最低检查

- 明确变更原因和受影响业务;

- 列出当前组合与目标组合;

- 确认总账科目已在所有目标系统和公司代码中准备完成;

- 检查配置传输依赖;

- 用代表性物料和组织执行模拟;

- 执行正向、反向和差异场景;

- 由 FI 核对借贷和报表归属;

- 由业务核对库存与成本对象;

- 保存测试凭证和预期结果;

- 上线后监控首批真实凭证。

为什么不应使用万能科目

为了快速消除错误,把多个估价类、一般修改或分组码都指向同一临时科目,看似能让业务过账,实际会失去会计可解释性,并把清理工作推迟到月结。正确做法是先确认业务组合是否应该存在,再决定是否新增正式科目分配。

为什么需要最小完整测试矩阵

一个 101 收货成功,只证明一组数据成功。项目至少应覆盖:

| 维度 | 代表值 |

|---|---|

| 组织 | 每个科目表、每个估价分组码 |

| 物料 | 每个关键估价类与价格控制 |

| 业务 | 收货、发货、反向、发票、价格变更 |

| 差异 | 同价、标准价差、汇率差、库存覆盖不足 |

| 特殊情况 | 特殊库存、分包、免费收货、科目分配(如适用) |

测试结果应保存物料凭证、会计凭证和预期分录,而不是只记录“事务执行成功”。

生产支持中的审计证据

每次科目配置变更建议保留:

- 业务需求和批准人;

- 变更前后科目组合;

- 目标总账科目主数据;

- 配置请求与传输记录;

- 模拟结果;

- 正向与反向测试凭证;

- FI 报表影响确认;

- 上线后的首批生产凭证。

自动科目确定直接影响财务账簿,可审计性与过账成功同等重要。

SAP 官方教程补充:本课结论

自动科目确定的核心,不是背诵 OBYC 或几个事务键,而是建立一条从业务事实到财务结果的可追溯链:

移动类型/发票业务

→ 价值串

→ 事务/事件键

→ 科目表与估价范围

→ 估价分组码

→ 估价类

→ 科目分组码(如适用)

→ 总账科目

→ FI 会计凭证

视频通过采购订单 4500000417 证明了这条链的结果:收货物料凭证 20102 关联会计凭证 5000000188,凭证中出现 BSX、WRX、EIN、EKG 及对应总账科目。视频还用标准价 10、采购价 12、数量 10 的例子说明金额怎样形成。

但视频没有完成价值串、事务键、估价类、科目分组码、估价分组码和 OBYC 的讲解。本文后半部分依据 SAP 官方教程补齐这些机制,并明确区分了:

- 事务键与总账科目;

- 移动类型与价值串;

- 物料类型与估价类;

- 估价范围与估价分组码;

- GBB 与一般修改;

- 配置模拟与真实凭证验收;

- 普通采购收货与启用采购科目管理的 EIN/EKG 场景。

实际项目中,最可靠的排查路线始终是:先核对业务凭证和主数据,再确认价值串与事务键,然后检查影响因素组合,最后验证 OBYC 和真实会计凭证。任何配置修改都应由 MM、FI 与业务共同确认,不能为了消除一条错误消息而牺牲财务结果的准确性。

SAP 官方教程补充:参考资料

1. SAP Learning:Describing Automatic Account Determination

用于核对自动科目确定定义、采购收货与发票校验示例、标准价 10/订单价 12 的分录、MM 中的使用范围,以及组织、物料、业务事务三类影响因素。

2. SAP Learning:Determining the Relevance of Company Codes and Valuation Areas

用于核对科目表、估价层级、估价范围、估价分组码,以及相同科目表下共享或区分自动科目的逻辑。

3. SAP Learning:Creating Valuation Classes and Account Category References

用于核对物料类型、科目类别参考、估价类和库存科目的关系。

4. SAP Learning:Setting Up Account Determination for Specific Transactions

用于核对价值串、BSX、WRX、PRD、KDM、EIN、EKG、BSV、FRL、FRN 的官方含义,以及 Configure Automatic Postings 中的科目分配模拟。

5. SAP Learning:Subdividing a Transaction with the Account Grouping Code

用于核对价值串与事务键、GBB 的科目分组码、VBR/VNG/INV 等业务分流,以及一般修改不能用于发票校验事务的边界。

6. SAP Learning:Setting Up Account Determination

用于核对 SAP S/4HANA Cloud Public Edition 中移动类型、估价范围、估价分组码、物料和配置活动的关系,并区分云配置入口与经典 GUI。

7. SAP Help:The Movement Type Concept

用于核对移动类型是货物移动的三位识别键,以及它对数量字段、库存/消耗科目更新和输入字段的控制作用。

8. SAP Help:Material postings and price differences

https://help.sap.com/docs/SUPPORT_CONTENT/ficontrolling/3361878204.html

用于核对事务键、估价类和 OBYC 中借贷总账科目配置的关系。

9. SAP Help:Foreign Currency Valuation for WRX GRIR Clearing Account

https://help.sap.com/docs/SUPPORT_CONTENT/fiaccounting/3361880193.html

用于核对 WRX 是 GR/IR 暂估清账事务键,以及经典配置路径、事务 OBYC 与表 T030 的关联。