SAP S/4HANA MM模块培训 30 - 发票校验(四):后续借记、交货成本与贷项凭证

SAP S/4HANA MM模块培训 30 - 发票校验(四):后续借记、交货成本与贷项凭证

本课讲解物流发票校验中的后续借记与后续贷记,并在经典 SAP GUI 中完整执行一条后续借记链路:创建标准采购订单

4500018446,以101收货并生成物料凭证5000001364,过账首张发票5105609439,最后再对同一采购订单录入200.00 USD后续借记,生成发票凭证5105609440和会计凭证9400000013。最终状态栏明确显示该后续借记“已过账并冻结付款”。视频没有展示具体冻结原因,也没有继续演示开场议程中的交货成本、无采购订单参考发票、贷项凭证、发票冲销、后续贷记和 GR/IR 清账维护;本文把这些部分逐节标记为“SAP 官方教程补充”,并为缺少的真实软件界面保留补图位置。

摘要

后续借记(Subsequent Debit)用于处理采购订单项目已经开过发票后,供应商又追加开票的差额。它增加采购项目的已开票价值和对供应商的应付金额,但通常不增加已开票数量。后续贷记(Subsequent Credit)方向相反:供应商对已开票交易退回价差,它减少采购项目价值和供应商应付,同样不表示发生了新的退货数量。这里的前提是“原 PO 项目已经开票”,不要求供应商行项目已经付款或清账。

视频用一张 100.000 L × 5.00 USD/L = 500.00 USD 的采购订单演示。首张发票按原金额过账后,供应商又追加 200.00 USD,讲师在 MIRO 中选择事务 3 Subsequent Debit。系统带出已经开票的完整数量 100.000 L,金额留空,要求录入人员根据供应商追加发票手工输入 200.00 USD。最终凭证虽然成功建立,却被付款冻结。由于视频没有打开消息明细、容差配置或冻结原因字段,不能仅凭最终状态推断是价格差异、税额、人工冻结或其他规则造成。

学习目标

学完本文,你应该能够:

- 区分普通发票、贷项凭证、后续借记和后续贷记。

- 理解后续借记为什么调整价值而不代表新增收货数量。

- 还原 PO

4500018446、物料凭证5000001364、首张发票和后续借记的完整证据链。 - 在 MIRO 中理解

Transaction = 3 Subsequent Debit时数量与金额的带出逻辑。 - 正确解释“发票已过账并冻结付款”,避免把“已过账”误写成“可付款”。

- 了解计划交货成本、计划外交货成本、无 PO 参考发票、贷项凭证、冲销和 GR/IR 清账维护的标准边界。

- 知道视频未展示的软件界面必须由真实系统补图,不能用仿制 SAP 界面替代。

先看清本课边界

本系列名称包含 S/4HANA,但原视频实际使用的是状态栏显示 EHP7 的经典 SAP GUI。源截图只能证明培训系统在 2021-10-20 的操作结果;当前 S/4HANA Fiori 应用、字段布局、消息控制和业务规则可能因版本与企业配置而不同。

| 范围 | 视频中可以确认 | 视频中没有完成 |

|---|---|---|

| 后续借记/贷记概念 | 解释供应商先少开或多开金额后的处理方向 | 没有在系统中执行后续贷记 |

| 采购订单 | 创建 PO 4500018446,100.000 L × 5.00 USD | 没有展示审批、输出或后续变更 |

| 收货 | MIGO 以 101 收货 100.000 L,凭证 5000001364 | 没有退货或冲销收货 |

| 首张发票 | MIRO 输入 500.00 USD,生成发票 5105609439、会计凭证 9400000012 | 没有分析首张发票的税务与会计分录 |

| 后续借记 | MIRO 输入 200.00 USD,生成发票 5105609440、会计凭证 9400000013 | 没有再次打开 PO History 核对新增行 |

| 付款冻结 | 最终状态栏明确显示已过账并冻结付款 | 没有展示冻结原因、容差键或释放过程 |

| 交货成本 | 只出现在开场议程 | 没有录入计划或计划外交货成本 |

| 其他议程 | 提到无 PO 发票、贷项凭证、冲销、GR/IR 维护 | 没有实际演示 |

本文后续凡是补齐视频缺失内容,二级标题都会明确写出“SAP 官方教程补充”。所有缺失的软件界面只保留用户补图位。

视频议程与实际覆盖

开场列出了十类任务:

- 将额外费用录入为后续借记;

- 理解后续借记时的科目变动(Account Movements);

- 在发票中录入计划交货成本;

- 在收票时录入计划外交货成本(Unplanned Delivery Costs);

- 在开票时增加不参照采购订单的项目;

- 录入完全不参照采购订单的发票;

- 录入参照采购订单的贷项凭证;

- 冲销发票凭证;

- 录入后续贷记;

- 执行 GR/IR 清账科目维护。

实际视频在后续借记过账成功后立即结束。第 1 项完成了概念与系统实操;第 2 项通过口头说明和课件给出简化科目变动,但没有打开 Simulation 或真实会计凭证逐行验证。第 3–10 项没有系统演示,不能写成讲师已经完成。

视频时间线

| 时间 | 视频内容 | 证据判断 |

|---|---|---|

00:00–01:07 | 宣布后续借贷、交货成本、贷项、冲销和 GR/IR 议程 | 议程不是完成证明 |

01:08–03:20 | 定义后续借记与后续贷记 | 概念讲解 |

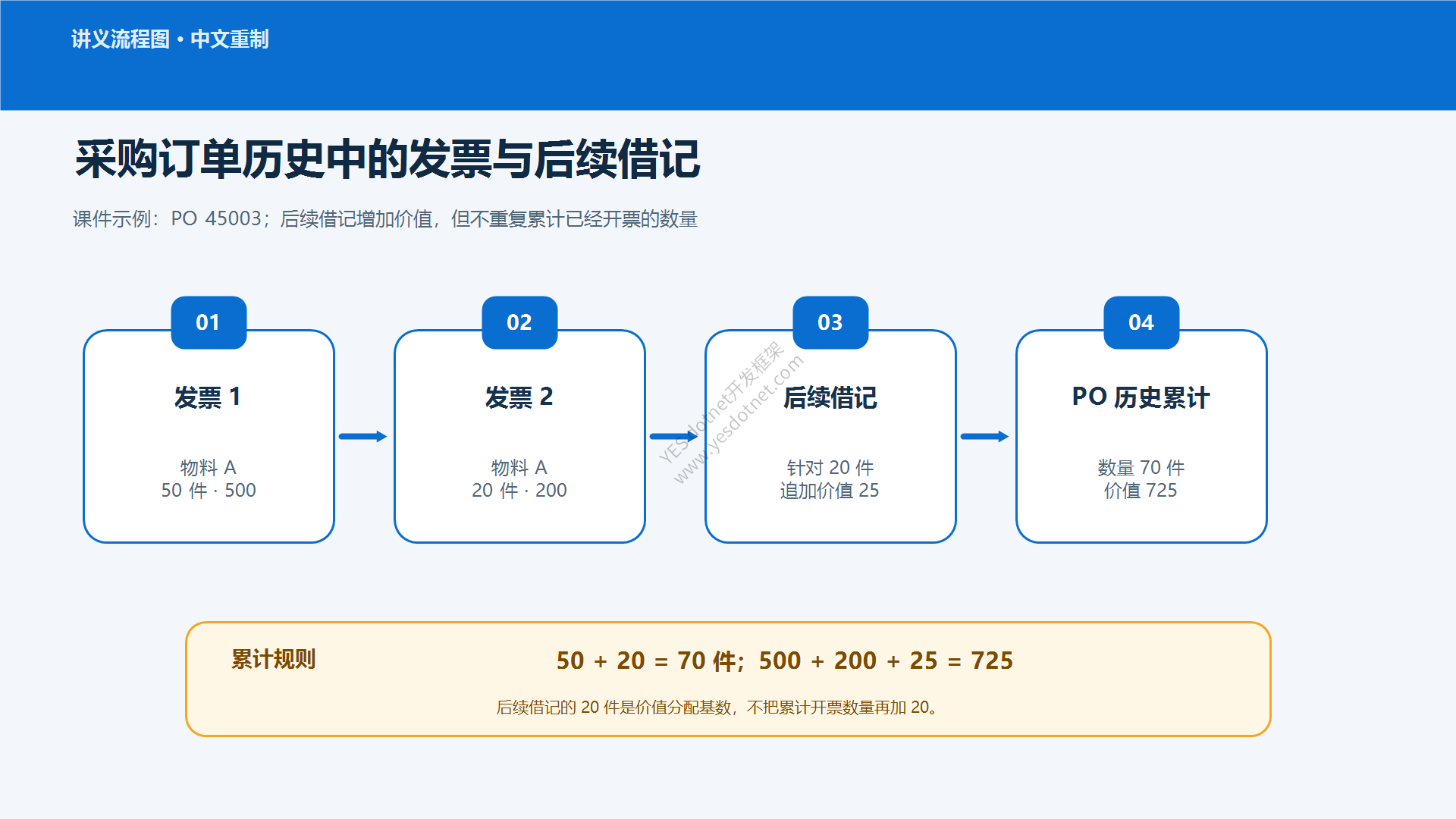

03:21–04:40 | 两张非 SAP 课件分别讲 PO History 与科目变动 | 历史示例为 50 PC / 500 → 20 PC / 200 → 针对 20 PC 追加价值 25;科目示例另为 50 × 2 EUR = 100 EUR → 后续 20 EUR,不是 SAP 单据 |

04:41–05:58 | ME21N 创建采购订单 | PO 4500018446 创建成功 |

05:59–06:51 | MIGO 以 101 收货 | 物料凭证 5000001364 过账成功 |

06:52–07:56 | MIRO 录入首张 500.00 USD 发票 | 发票 5105609439、会计凭证 9400000012 |

08:02–08:28 | ME23N 查看采购订单历史 | 历史中有 101 收货和首张发票 |

08:26–08:55 | 讲师说明供应商又补开 200 USD 的业务场景 | 场景说明,尚未进入后续借记录入 |

08:55–09:25 | 再次进入 MIRO,选择 3 Subsequent Debit | 系统带出 100.000 L,金额为空 |

09:26–09:57 | 手工录入项目及抬头金额 200.00 USD | 余额归零后保存 |

09:58–10:12 | 处理税额检查并完成过账 | 发票 5105609440 已过账且被冻结付款 |

核心概念一:后续借记与后续贷记

后续借记与后续贷记的标准前提,是原采购订单项目已经过账过发票,之后又收到追加发票或价差贷项。它们不要求原供应商行项目已经付款清账,处理的是原交易价值的追加或退回,不是重新建立一笔采购数量。

| 视频讲解的业务情况 | 供应商后续单据 | 处理方向 |

|---|---|---|

| 供应商原先少开金额 | 第二张追加发票 | 后续借记,增加已开票价值和供应商应付 |

| 供应商原先多开金额 | 差额贷项凭证 | 后续贷记,减少已开票价值和供应商应付 |

核心概念二:为什么系统带出数量,却把金额留空

视频在后续借记界面中出现了一个看似矛盾的组合:

- 数量由系统带出为

100.000 L; - 项目金额留空;

- 录入人员手工输入

200.00 USD。

这不是让用户再开票 100 L。数量用于把追加价值分配到既有采购订单项目及其已开票数量上;真正新增的是金额。系统无法从采购订单原价推导供应商后来补开的差额,所以金额必须依据第二张供应商发票录入。

视频的 PO History 课件用另一组数据进一步说明这一点:先有 50 PC / 500,再有 20 PC / 200,随后针对已经开票的 20 PC 追加 25 的后续成本。历史中后续借记会单独列示,但累计开票数量仍为 70 PC,累计价值则从 700 增加到 725。也就是说,后续借记行上的数量用于确定价值调整范围,并不把累计开票数量再增加 20 PC。

视频只演示一张单项目采购订单,没有展示多项目金额分配或 Simulation;这些标准检查将在后文“SAP 官方教程补充”中说明。

核心概念三:后续借记的业务与会计方向

视频的第二张课件使用 50 PC × 2 EUR/PC = 100 EUR,再追加 20 EUR,把结果简化为库存增加 20、供应商贷方增加 20。这只是特定条件下的教学图,不是所有物料和交货状态的固定分录。

本课实际 SAP 演示所对应的业务链路可以简化为:

PO 500 USD → 101 收货 → 首张发票 500 USD → 供应商追加发票 200 USD → 后续借记

后续借记完成后,采购订单项目的累计发票价值增加;供应商应付也相应增加。数量仍以原采购业务为基础。它不是新采购订单,也不是补做收货。讲师明确强调后续借记会在 PO History 中单独显示,但本片过账后没有返回 ME23N 验证最终历史行。

这张图忠实重制讲义的简化科目变动,并明确加上适用条件警示。它不是本视频凭证 9400000013 的实际分录;视频没有打开 Simulation 或会计凭证行项目,因此不能凭经验写出固定科目和金额。完整标准分支放在后文“SAP 官方教程补充”。

视频实录一:创建采购订单 4500018446

讲师在 ME21N 创建 NB Standard PO,画面可确认:

| 字段 | 视频值 |

|---|---|

| 供应商 | 1000 C.E.B. BERLIN |

| 凭证日期 | 20.10.2021 |

| 项目 | 10 |

| 物料 | 3452 Caramel colour |

| 数量 | 100.000 L |

| 净价 | 5.00 USD / 1 L |

| 交货日期 | 20.10.2021 |

| 工厂 | Hamburg |

| 发票接收(Inv. Receipt) | 已勾选 |

| 基于收货的发票校验 | 画面未勾选 |

保存后标题栏显示 Standard PO 4500018446 Created by SRAVAN。因此 4500018446 是本课实际创建成功的采购订单,不是讲义示例中的 50 件 / 500。

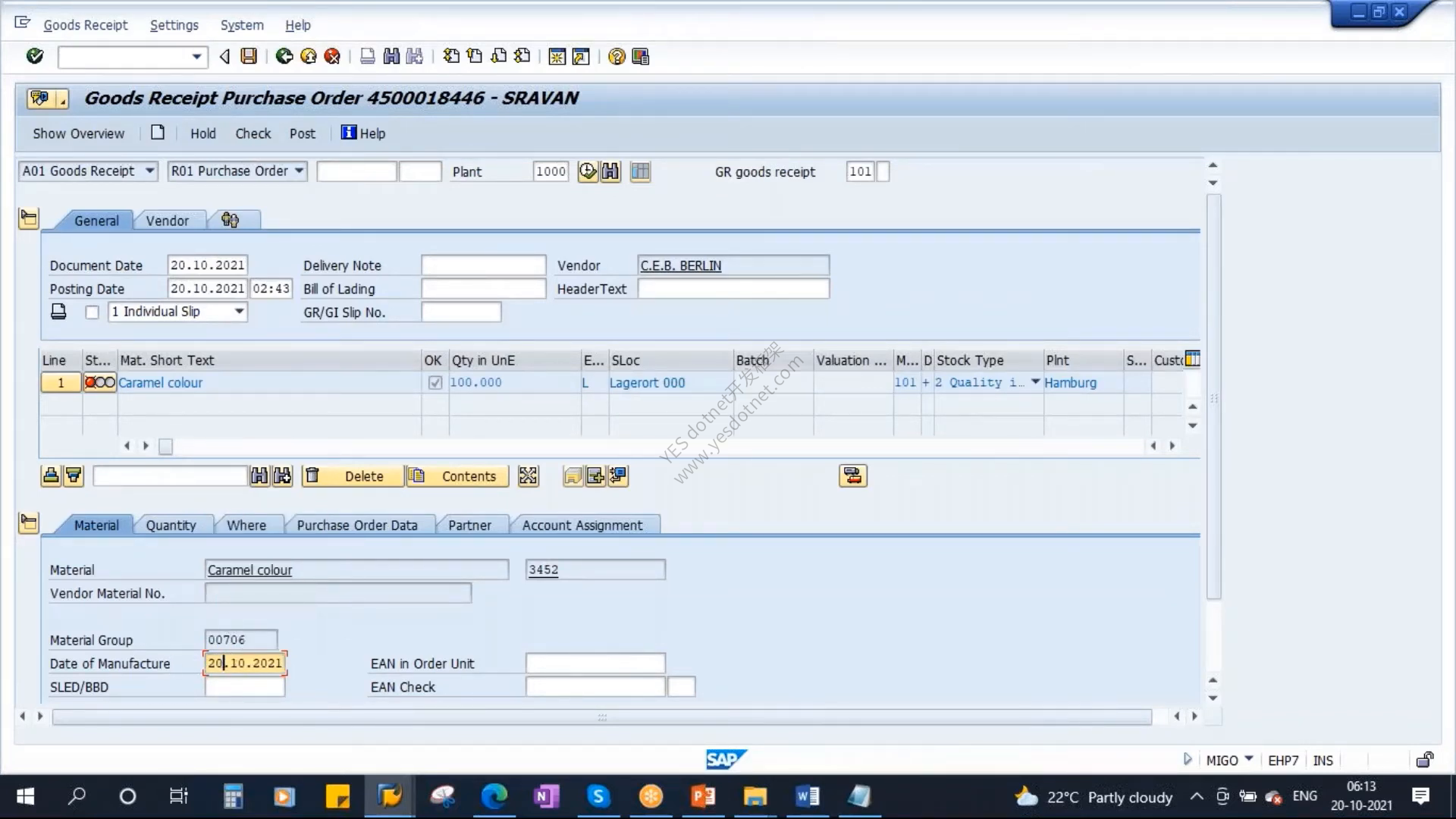

视频实录二:MIGO 以 101 收货 100 L

讲师随后在 MIGO 使用:

- Action:

A01 Goods Receipt; - Reference:

R01 Purchase Order; - Movement Type:

101; - PO:

4500018446; - 数量:

100.000 L; - Stock Type:

2 Quality inspection; - 工厂:

Hamburg; - 生产日期:

20.10.2021。

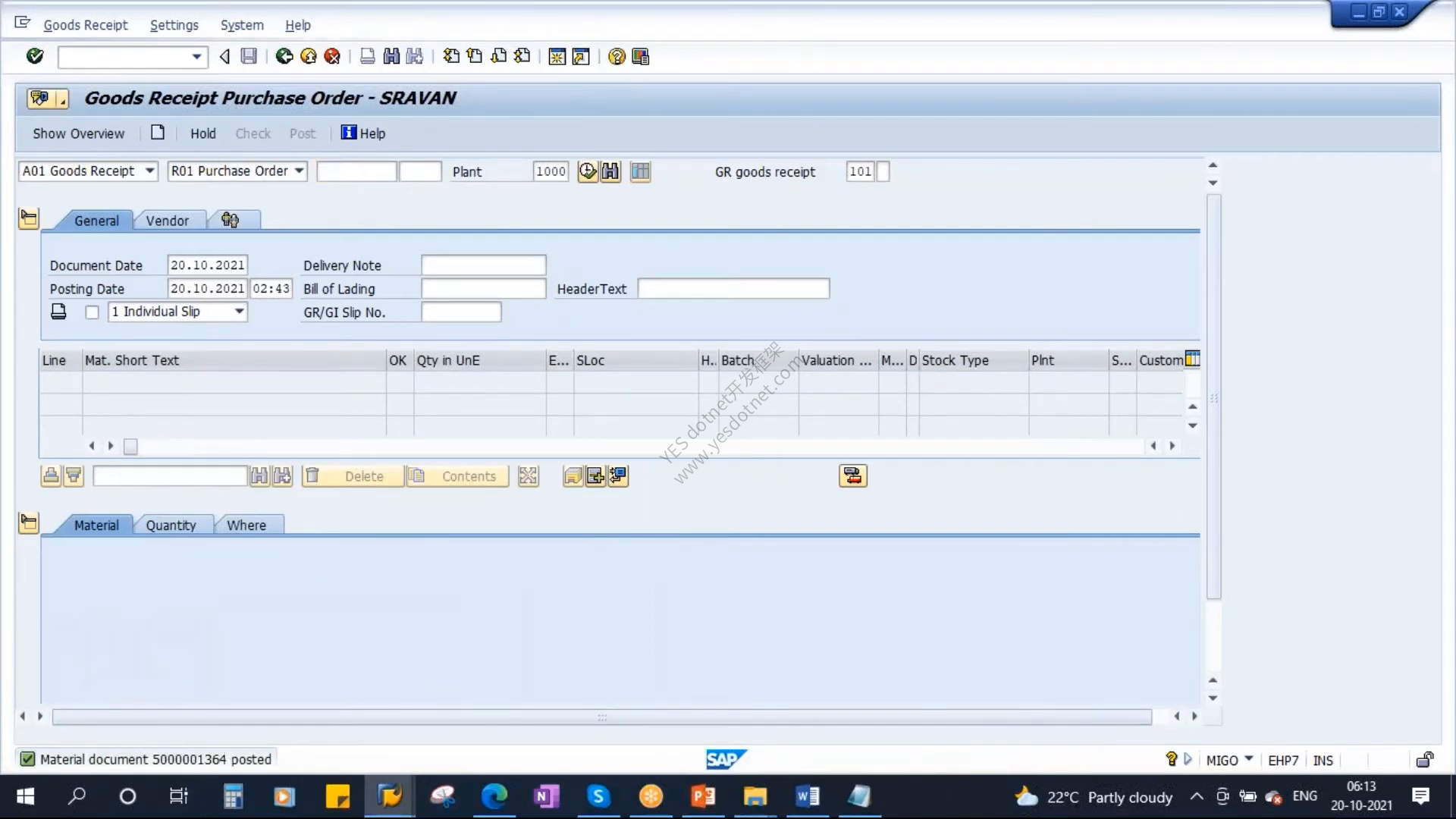

正式过账后,状态栏显示:

Material document 5000001364 posted

物料凭证 5000001364 证明 101 收货已完成。它不是发票凭证,也不能证明供应商应付已经建立。

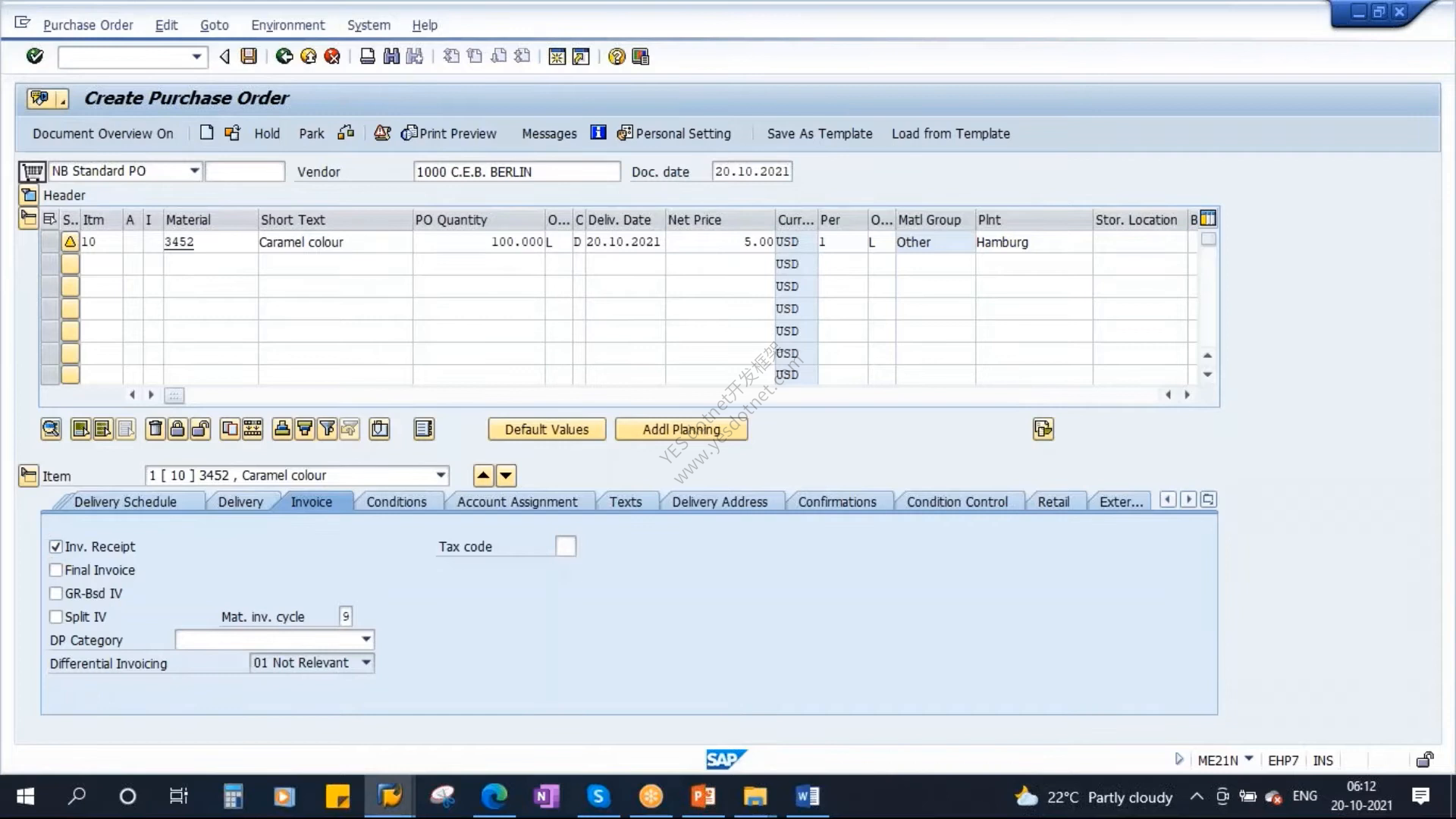

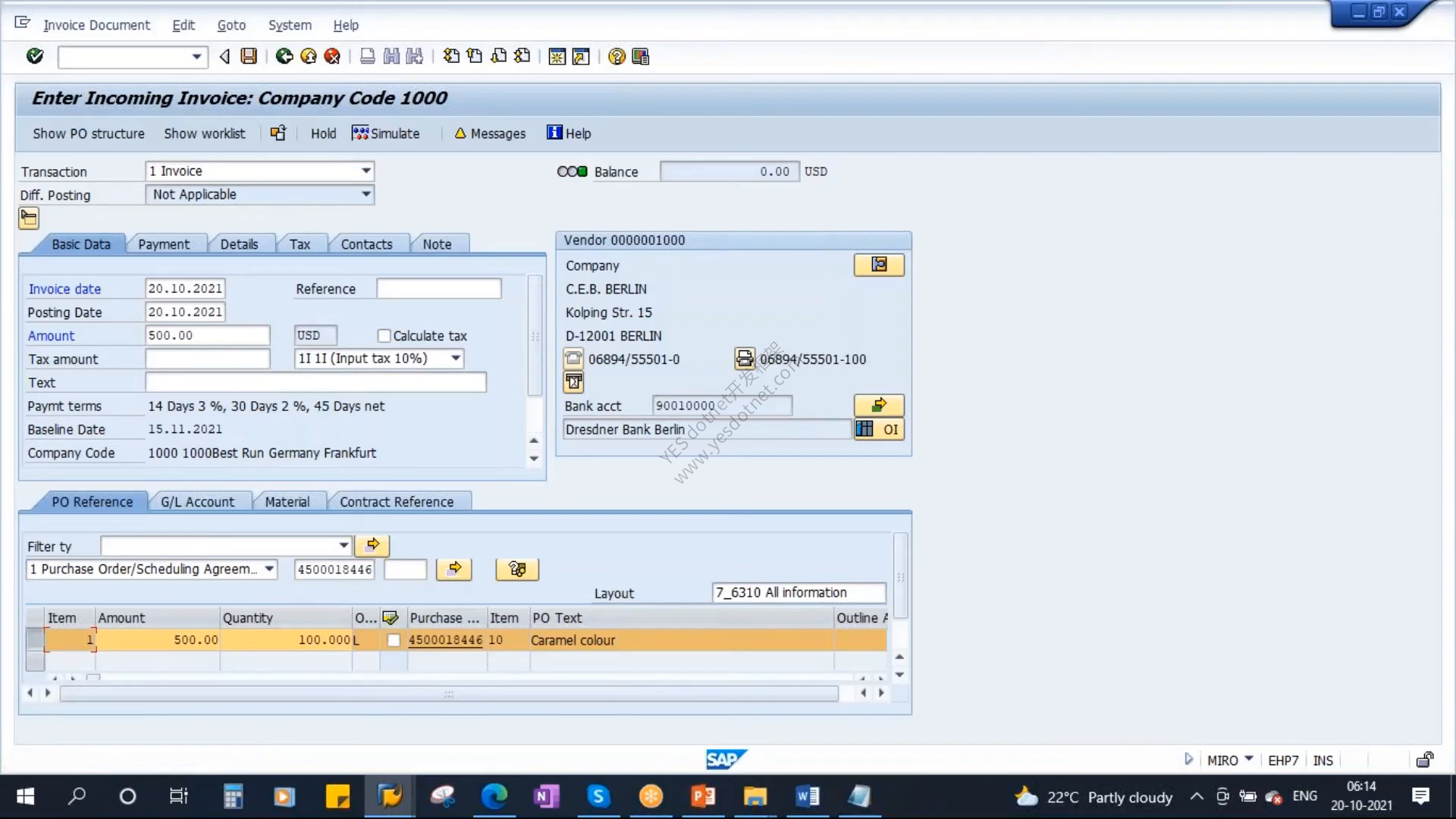

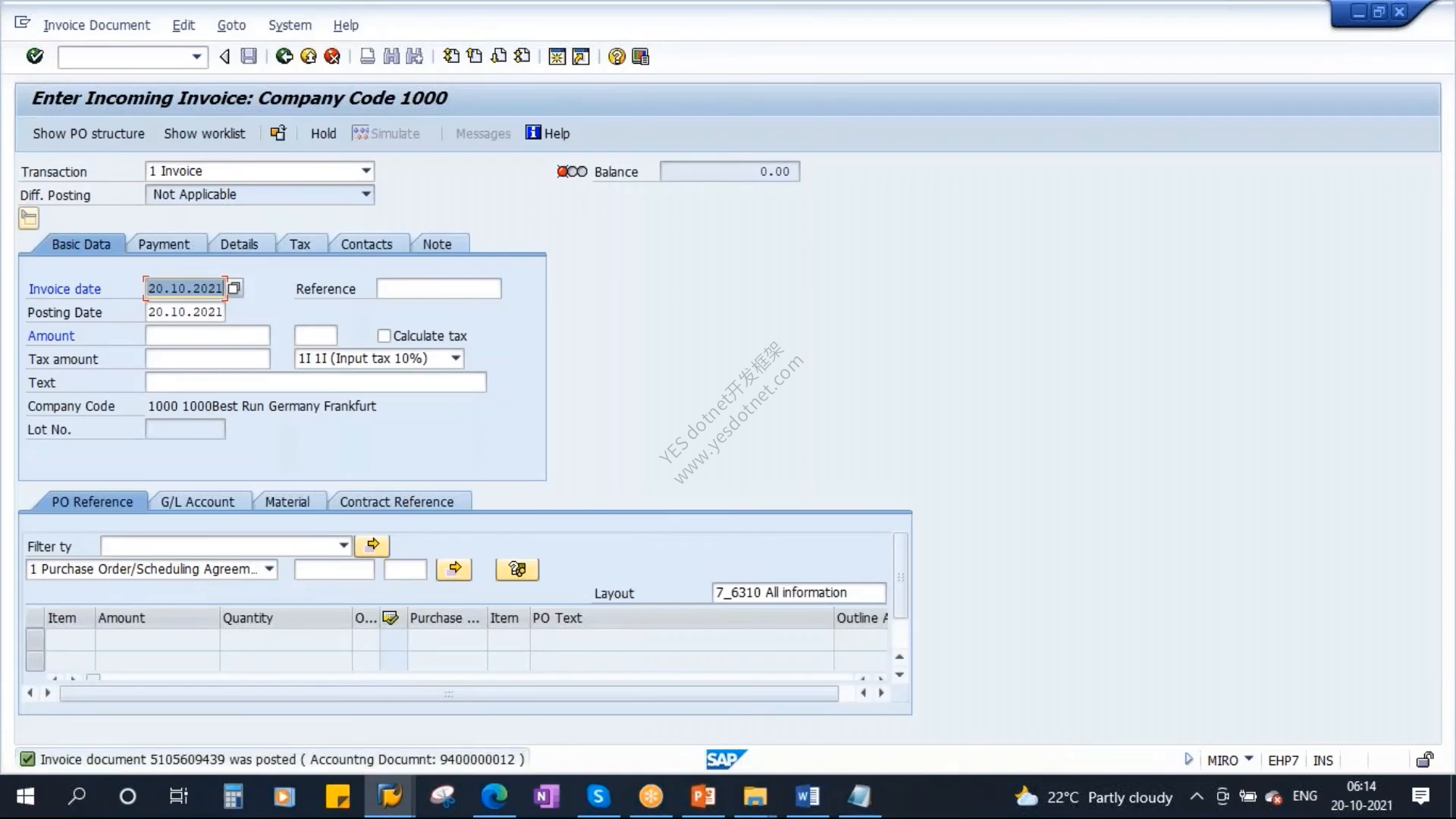

视频实录三:录入并过账首张 500 USD 发票

在 MIRO 中,讲师选择 Transaction = 1 Invoice,参照 PO 4500018446,系统带出项目数量 100.000 L、项目金额 500.00 USD。抬头金额输入 500.00 USD 后,余额归零。

画面使用税码 1I Input tax 10%,但税额字段为空,保存过程中出现“已输入税额不正确,正确值为 50.00 USD”的检查信息。视频没有解释这一培训环境中的税额处理过程,因此该做法不能作为生产操作模板。正式业务必须依据供应商发票、税码和企业税务配置核对净额、税额与含税总额。

最终状态栏明确显示:

Invoice document 5105609439 was posted (Accounting Document: 9400000012)

这证明首张发票已经过账:

| 凭证 | 编号 |

|---|---|

| MM 发票凭证 | 5105609439 |

| FI 会计凭证 | 9400000012 |

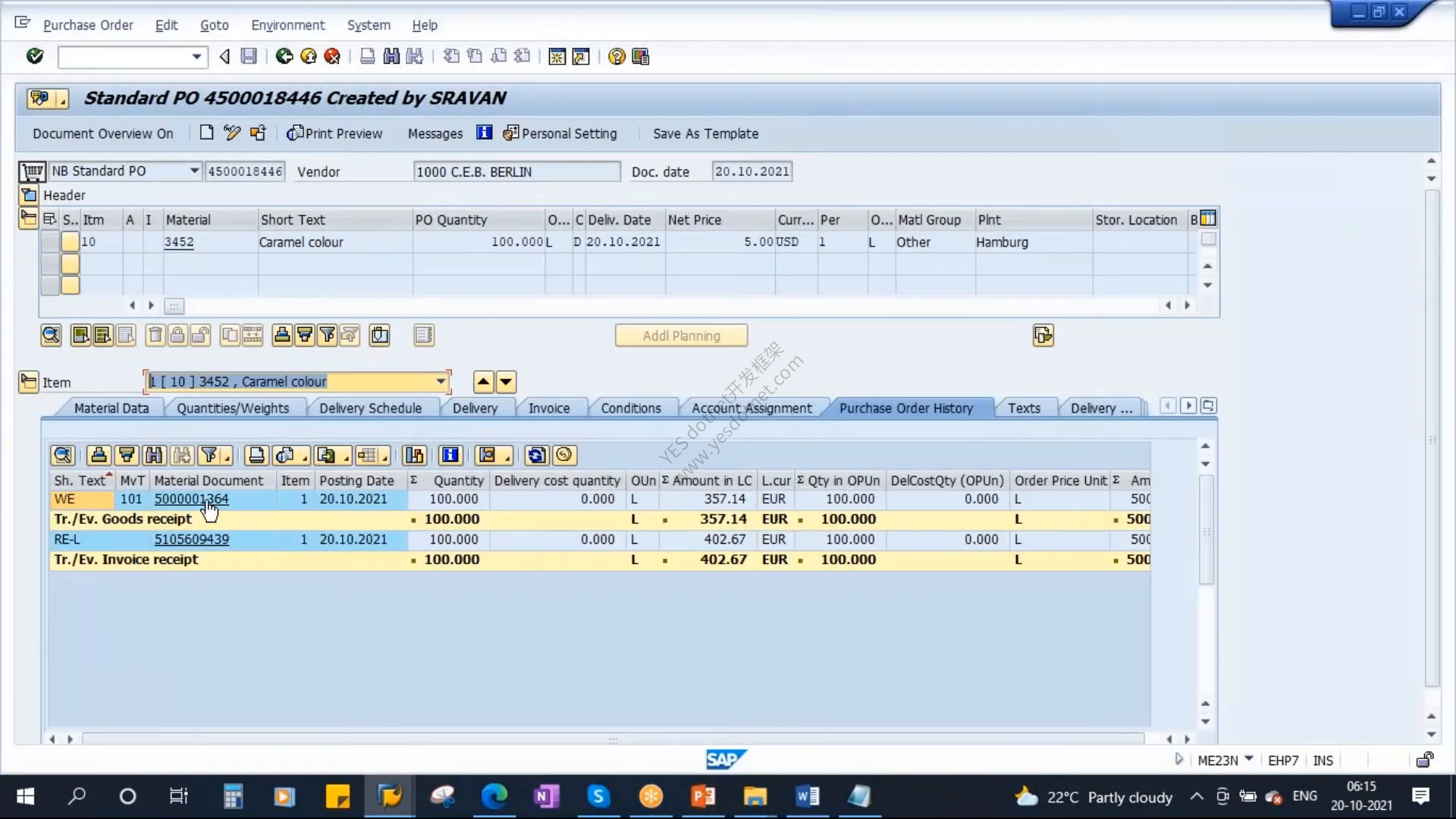

视频实录四:PO History 核对收货与首张发票

讲师在 ME23N 打开 Purchase Order History。画面显示两类历史:

| 事务 | 凭证 | 数量 | 本位币金额 | 订单币金额 |

|---|---|---|---|---|

WE Goods receipt,移动类型 101 | 5000001364 | 100.000 L | 357.14 EUR | 500.00 USD |

RE-L Invoice receipt | 5105609439 | 100.000 L | 402.67 EUR | 500.00 USD |

本位币金额不同,说明收货和发票使用了不同的换算时点或汇率。视频没有打开汇率明细,不能仅凭两行金额认定差额的具体会计去向。

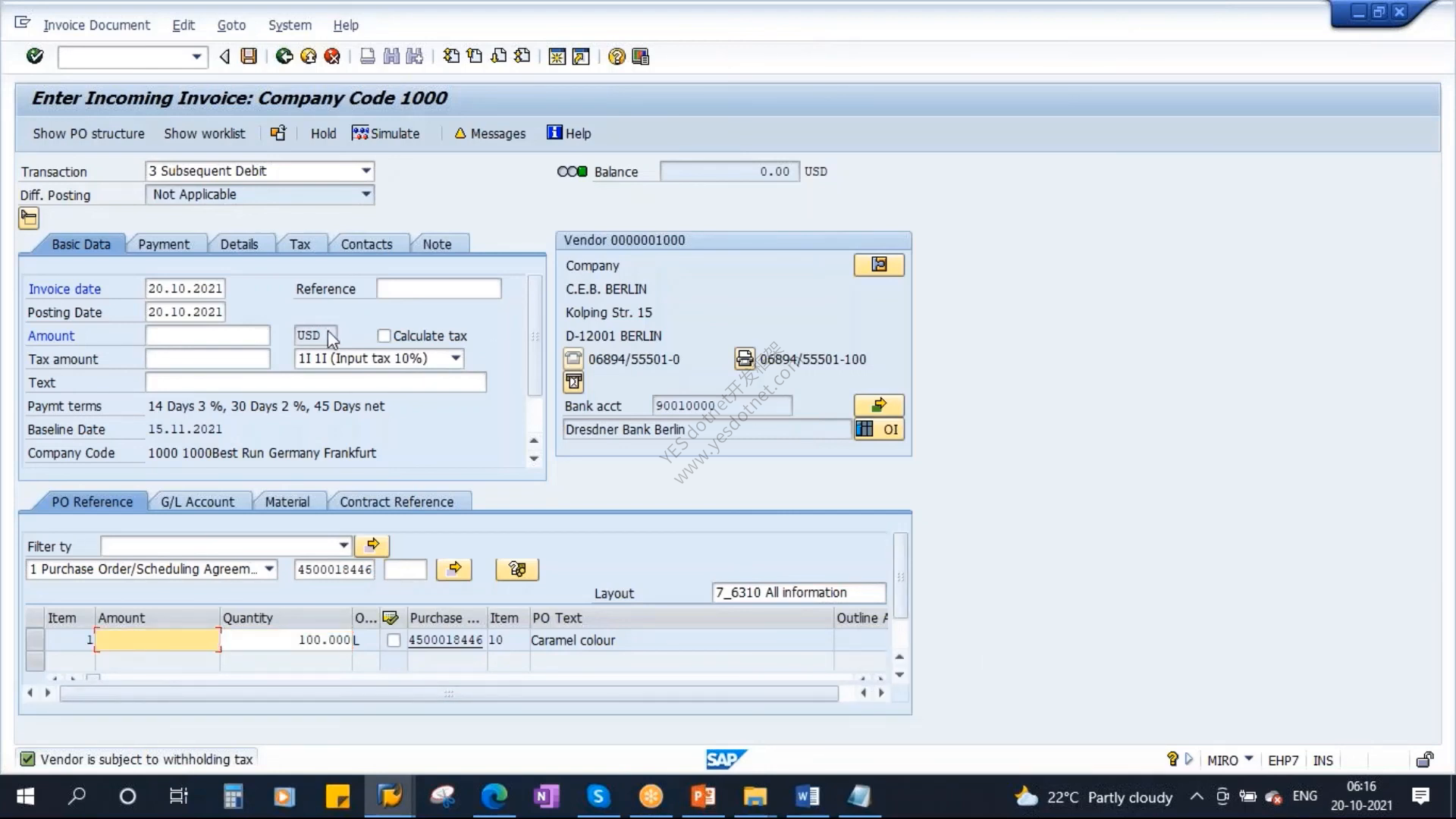

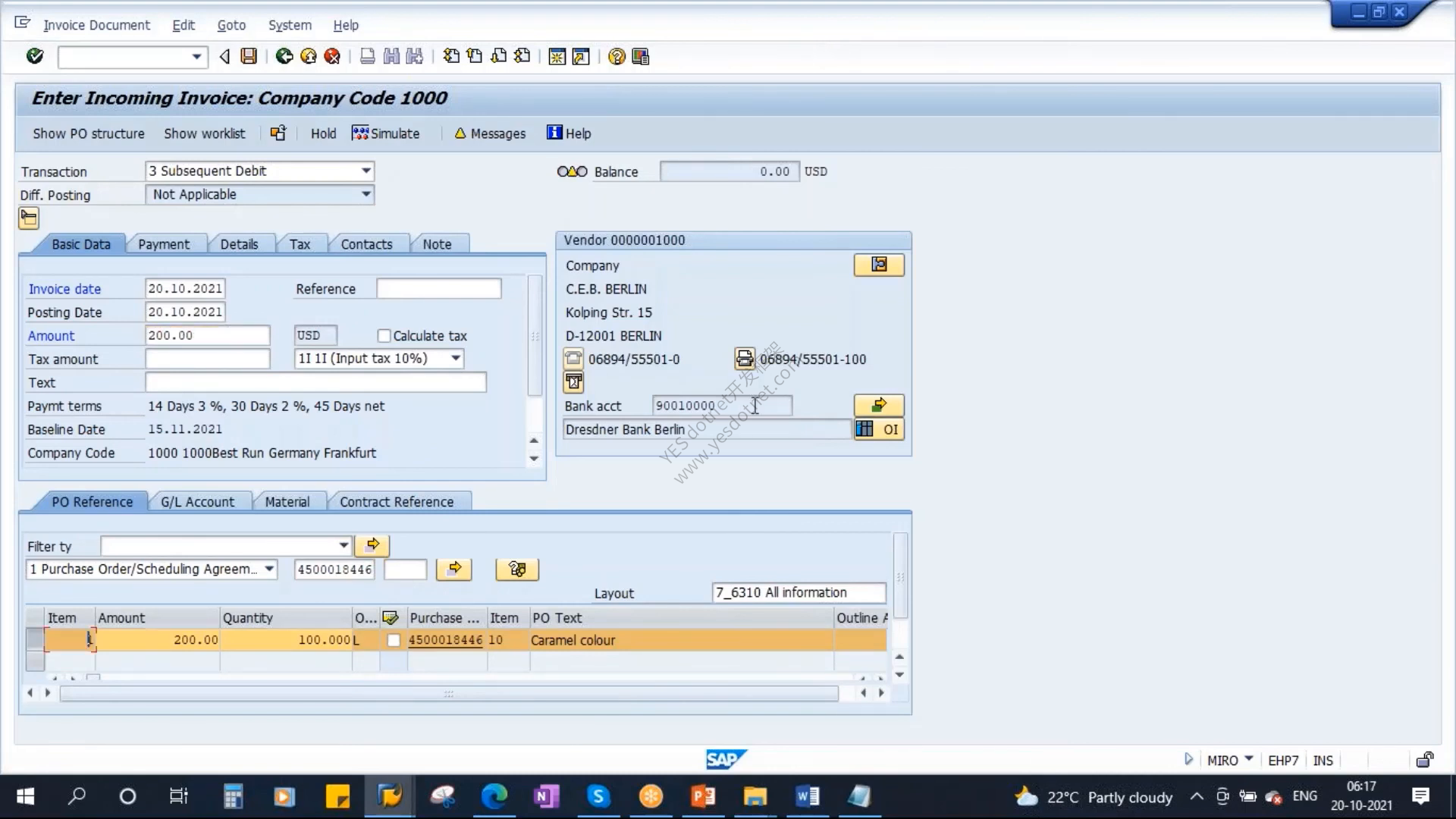

视频实录五:选择事务 3 Subsequent Debit

供应商随后补开 200.00 USD。讲师再次进入 MIRO,将事务类型改为:

3 Subsequent Debit

参照 PO 4500018446 后,系统显示:

- 项目数量:

100.000 L; - 项目金额:空;

- 供应商:

0000001000 C.E.B. BERLIN; - 币种:

USD。

这里最关键的检查点是事务类型。若仍停留在 1 Invoice,系统会把业务解释成新的普通发票;如果错误地选择贷项凭证,则金额方向相反。

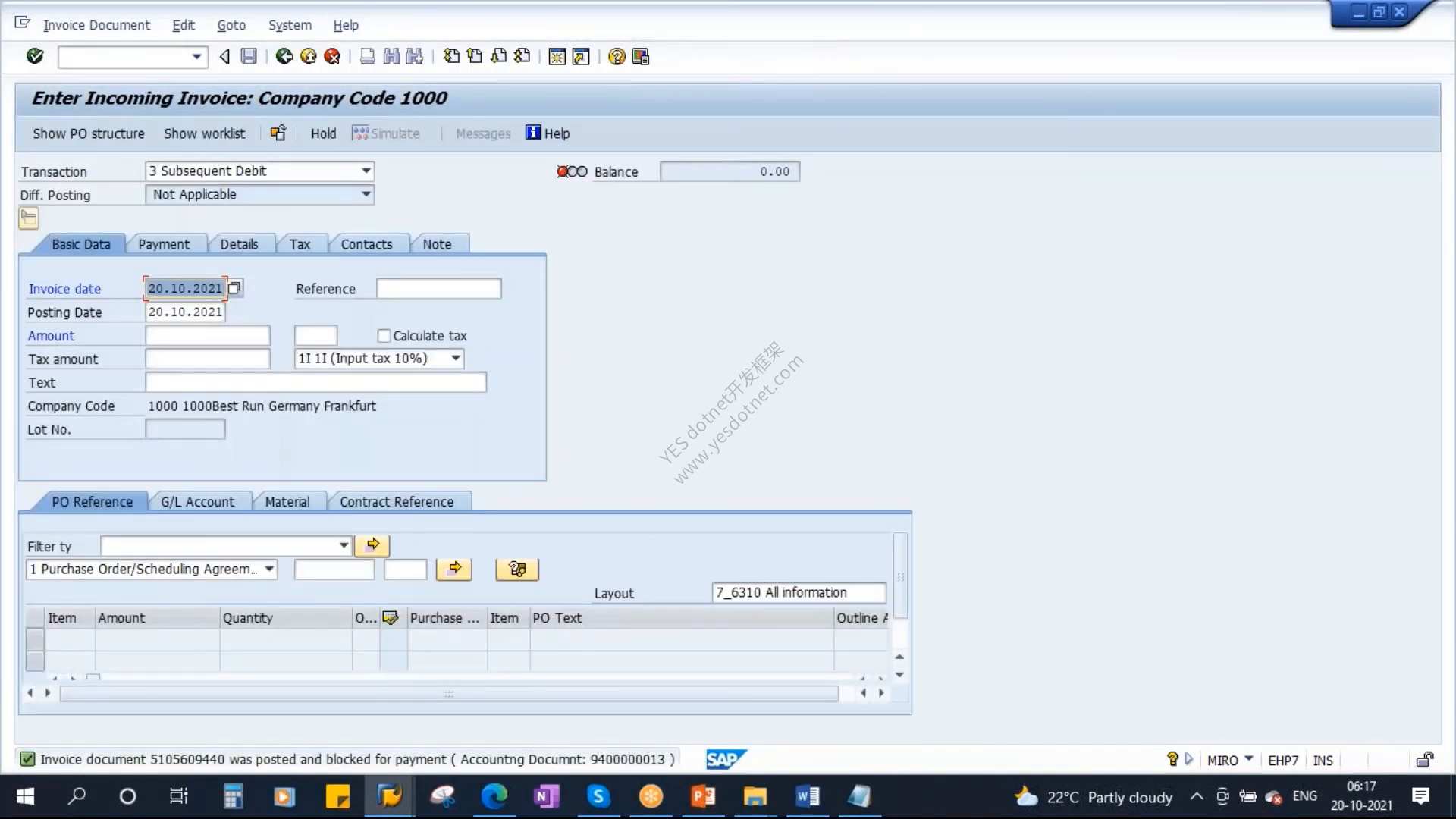

视频实录六:录入 200 USD 后续借记

讲师手工输入:

| 字段 | 视频值 |

|---|---|

| 抬头金额 | 200.00 USD |

| 项目金额 | 200.00 USD |

| 项目数量 | 系统带出 100.000 L |

| 发票日期 | 20.10.2021 |

| 过账日期 | 20.10.2021 |

| 税码 | 1I Input tax 10% |

余额归零只说明抬头与所选项目的金额平衡,不等于所有业务检查都通过。保存过程中再次出现税额检查:税基为 200.00 USD、已录税额为 0.00,画面提示正确税额为 20.00 USD;视频仍未解释税额是如何确认或接受的。正式录入时必须先核对供应商追加发票究竟是净额 200 还是含税总额 200,并以企业税务规则为准。

视频实录七:已过账,但被冻结付款

视频最后一帧给出本课最重要的结果:

Invoice document 5105609440 was posted and blocked for payment (Accounting Document: 9400000013)

对应编号为:

| 凭证 | 编号 | 状态 |

|---|---|---|

| MM 后续借记发票凭证 | 5105609440 | 已过账、付款冻结 |

| FI 会计凭证 | 9400000013 | 已生成 |

“已过账”表示 MM 与 FI 凭证已经建立;“blocked for payment”表示该供应商行项目不能按正常自动付款流程付款,必须查明并处理冻结原因。两者可以同时成立。

视频没有打开消息明细、发票凭证冻结字段、OMR6 容差配置或 MRBR,因此文章不能声称冻结一定由 200.00 USD 价格差异、税额检查、预扣税提示或某个固定容差键触发。能够确认的事实只有:凭证成功过账,系统把它标为付款冻结。

【待用户补图 1:显示发票

5105609440的冻结原因、付款冻结字段和消息明细】

【待用户补图 2:显示会计凭证

9400000013的真实行项目及科目】

【待用户补图 3:再次打开 PO

4500018446的 Purchase Order History,确认后续借记的独立历史行】

视频证据链与边界

视频真实完成的链条是:

PO 4500018446 → 101 收货 5000001364 → 首张发票 5105609439 / FI 9400000012 → 后续借记 5105609440 / FI 9400000013 → 付款冻结

视频没有继续完成:

冻结原因分析 → MRBR/Fiori 释放 → 后续借记 PO History 核对 → 计划/计划外交货成本 → 无 PO 发票 → 贷项凭证 → 冲销 → 后续贷记 → GR/IR 维护

以下内容用于补齐课程知识,但不属于视频实操。

SAP 官方教程补充:检查后续借记的真实科目变动

后续借记/贷记针对已经开票的 PO 项目处理,不能指定为对某一张原发票的直接引用;系统会提出已经开票的全部数量但不提出金额,数量不能超过已开票数量,并在 PO History 中作为独立条目显示。后续借记将追加价值分配到这些项目,标准处理会根据相关数量是否已经交货、物料价格控制、库存覆盖、科目分配、交货成本和自动科目确定借方科目;供应商行项目增加应付。

| 条件 | 典型对方科目 | 供应商方向 |

|---|---|---|

| 已交货,移动平均价且库存覆盖充足 | 增加库存价值,移动平均价可能变化 | 后续借记增加应付 |

| 已交货,移动平均价但库存覆盖不足 | 可覆盖部分进入库存,其余进入价格差异 | 后续借记增加应付 |

| 已交货,标准价物料 | 通常进入价格差异科目 | 后续借记增加应付 |

| 有科目分配的采购项目 | 进入相应消耗科目 | 后续借记增加应付 |

| 相关数量尚未交货 | 先影响 GR/IR,后续收货再按价格控制处理 | 后续借记增加应付 |

正式核对时应执行以下步骤:

- 在发票保存前使用 Simulation 检查会计分录。

- 确认供应商贷方金额、税额和币种。

- 检查借方是库存、价格差异、费用还是其他科目。

- 若是移动平均价物料,检查当前库存覆盖是否足以承接追加价值。

- 过账后分别核对 MM 发票凭证、FI 会计凭证与 PO History。

- 若付款冻结,单独核对冻结原因,不把科目变动与付款状态混为一谈。

- 多项目采购订单必须核对项目选择和金额分配,不能把差额机械分摊到所有项目。

【待用户补图 4:真实后续借记 Simulation 与过账后的 FI 行项目对照】

SAP 官方教程补充:计划交货成本

计划交货成本(Planned Delivery Costs)是在采购订单中预先维护的运费、关税或其他附加费用。它通常作为采购定价条件的一部分存在,可以由货物供应商或单独的服务商结算。

处理时要关注:

| 检查点 | 含义 |

|---|---|

| PO 条件 | 成本必须先在采购订单条件中规划,才能作为计划交货成本被参考 |

| 成本供应商 | 可能与货物供应商不同,应按条件中的供应商关系结算 |

| 收货估值 | 是否在收货时进入库存或清账科目,取决于条件和配置 |

| 发票参考 | 录入交货成本发票时要选择正确的 PO、条件和供应商 |

| 差异 | 发票金额与计划金额不一致时可能产生差异或付款冻结 |

计划交货成本不是在 MIRO 中随意新增的一笔费用。如果采购订单从未规划该条件,就不能把后来收到的任意运费发票伪装成“计划成本”。

【待用户补图 5:真实采购订单 Conditions 中的计划交货成本、成本供应商及后续交货成本发票】

SAP 官方教程补充:计划外交货成本

计划外交货成本(Unplanned Delivery Costs)是在创建采购订单时没有预先列入,但在供应商发票到达时才确认的附加成本。录入时通常在发票抬头相关字段中输入,再由系统按配置处理。

公司代码配置通常决定两类处理方式:

- 按累计及本次发票项目价值比例分摊到各项目,并作为价差处理;分摊金额不会在 PO History 中作为独立交货成本行显示;

- 整体过账到单独 G/L;标准自动科目确定使用事务

UPF,这种方式不增加库存或科目分配对象价值; - 在存在库存覆盖时影响库存价值;

- 因税码、币种或容差设置产生进一步校验。

计划与计划外的关键不是“金额大小”,而是采购订单创建时是否已经规划了这项成本。企业应明确运费、关税、保险等费用在 PO、收货和发票三个环节的责任边界。若整张参照 PO 的发票只有计划外交货成本,SAP 官方教程要求把它录入为后续借记,并且该 PO 至少已有一张发票。

【待用户补图 6:真实 MIRO/Fiori 计划外交货成本字段、分摊结果和 Simulation】

SAP 官方教程补充:增加不参照 PO 的发票项目

一张参照采购订单的供应商发票,还可以包含不对应 PO 项目的附加费用。经典 MIRO 可通过 G/L Account、Material 等页签增加相应项目,但是否允许、使用什么科目、税码和成本对象,应由企业流程决定。

例如,供应商在货物发票中同时收取一笔不在采购订单内的小额管理费。录入人员不能把这笔费用硬塞到 PO 物料行并修改数量;应该使用经过批准的非 PO 项目处理方式,并补齐总账科目、成本中心或其他科目分配。

这与“整张发票没有 PO 参考”不同:前者是一张混合发票,既有 PO 项目又有非 PO 项目;后者完全不参照采购订单。

【待用户补图 7:真实发票同时包含 PO Reference 与 G/L Account 项目的完整界面】

SAP 官方教程补充:录入完全无 PO 参考的发票

完全无采购订单参考的供应商发票通常直接面向总账、成本中心、内部订单、资产或其他会计对象。它不经过 PO—收货—发票三方匹配,因此需要更严格的审批和科目分配控制。

核心检查包括:

- 供应商、公司代码、发票日期和参考号是否正确。

- 总账科目、税码、成本对象及业务地点是否完整。

- 是否重复发票。

- 是否需要工作流审批。

- 是否存在金额或供应商级容差。

- 是否符合企业“必须先有 PO”的采购政策。

不能因为系统技术上允许无 PO 发票,就绕过采购审批。正式流程应以企业授权矩阵和审计要求为准。

【待用户补图 8:真实无 PO 参考供应商发票的科目分配、税务与审批状态】

SAP 官方教程补充:普通贷项凭证与后续贷记

供应商发来贷项凭证时,必须先判断它是退回数量、撤回整张发票,还是仅退还已经开票交易的价值差额。

| 业务目的 | 推荐业务类型 | 对数量的典型影响 | 对价值的影响 |

|---|---|---|---|

| 供应商对某些商品数量开具贷项 | Credit Memo | 减少 | 减少 |

| 已开票项目原先价格过高,退回差额 | Subsequent Credit | 通常不变 | 减少 |

| 原发票录入错误,需要整体撤销 | Reverse Invoice Document | 撤销原发票影响 | 撤销 |

| 实际退货给供应商 | Return Delivery + 对应贷项 | 通过物料移动减少 | 相应减少 |

后续贷记不是后续借记输入负数。应选择正确事务类型,让 SAP 按正确的采购订单历史类别和会计方向处理。

【待用户补图 9:真实 Credit Memo 与 Subsequent Credit 的事务选择、数量和金额对比】

SAP 官方教程补充:冲销错误发票

如果原发票整体录错,应冲销原发票,而不是用一张任意金额的后续贷记去“抵消”。经典流程通常使用 MR8M 或相应 Fiori 应用选择原发票凭证、会计年度、冲销原因和过账日期。

冲销前必须确认:

- 原发票是否已经付款或清账;

- 所属会计期间是否开放;

- 后续借贷项是否依赖该发票;

- 税务凭证是否允许直接冲销;

- 是否需要先撤销付款或清账;

- 冲销后是否需要重新录入正确发票。

冲销会生成反向凭证,不会删除原凭证:冲销发票时系统自动创建贷项凭证,冲销贷项凭证时自动创建发票,金额和数量来自被冲销凭证。MR8M 反转整张凭证;只纠正部分项目时应另录适当的贷项凭证。受冲销时库存覆盖影响,库存与价格差异科目不一定和原发票逐行完全镜像;MM 冲销后,FI 行项目也不会自动完成清账。审计链中应同时保留原凭证、冲销凭证与重录凭证。

【待用户补图 10:真实 MR8M/Fiori 冲销选择、冲销凭证编号及原发票状态】

SAP 官方教程补充:GR/IR 清账科目维护

GR/IR(收货/发票校验)清账科目连接收货与发票校验:收货时形成暂估,发票到达时进行冲销。数量或金额长期不匹配时,GR/IR 账户会出现未清余额。

常见原因包括:

- 已收货但供应商不再开票;

- 已开票但剩余货物不再到货;

- 收货或发票数量录错;

- 退货、冲销或贷项没有完整对应;

- 汇率、价格单位或交货成本导致价值差异;

- 采购订单已结束但历史仍不平衡。

经典环境常使用 MR11,Fiori 可使用 Clear GR/IR Clearing Account,对符合条件的采购订单项目执行 GR/IR 维护。可以按供应商、采购组织、工厂、采购凭证、剩余类型、最后移动日期和差异金额筛选,自动后台处理或先生成清单再选择项目。系统会创建账户维护凭证并在 PO History 中单列;若后来又发生意外收货或发票,可用 MR11SHOW 显示或取消维护凭证。该处理不是“强制把差额清零”,而是在确认剩余收货或发票不会再发生后,对无法自然匹配的余额进行受控清理。执行前应核对采购订单历史、供应商对账、物料库存和财务期间,并保留审批依据。

【待用户补图 11:真实 MR11/GR/IR Reconciliation 项目选择、清账前后余额和生成凭证】

SAP 官方教程补充:付款冻结的调查与释放

本视频产生了真实付款冻结,但没有说明原因。正确调查顺序应是:

- 打开发票

5105609440,查看抬头和项目冻结原因。 - 查看消息日志,区分价格、数量、日期、质量、税务或人工冻结。

- 对照公司代码的发票校验容差与消息控制。

- 检查 PO History、原发票、后续借记金额和税额。

- 确认差异是否真实、是否需要供应商贷项或内部审批。

- 只有在业务原因已经解决或获得授权后,才使用 MRBR/Fiori 释放。

释放付款冻结不会改变已经存在的后续借记金额。它只是允许该供应商行项目进入后续付款流程。释放人应与录入人保持适当职责分离,并保留原因和审批记录。

【待用户补图 12:真实冻结原因分析、MRBR/Fiori 释放结果及付款状态】

事务码与入口速查

| 入口 | 主要用途 | 本视频是否实操 |

|---|---|---|

ME21N | 创建采购订单 | 是,PO 4500018446 |

MIGO | 采购订单收货 | 是,101 收货 |

MIRO | 普通发票、贷项、后续借贷及相关发票校验 | 是,普通发票和后续借记 |

ME23N | 查看采购订单与历史 | 是,只看到收货和首张发票 |

MR8M | 冲销发票凭证 | 否,官方补充 |

MRBR | 释放被冻结的发票 | 否,官方补充 |

MR11 | GR/IR 清账科目维护 | 否,官方补充 |

F0859 | Manage Supplier Invoices | 否,官方补充 |

关键编号表

| 编号/值 | 含义 | 视频中完成 |

|---|---|---|

1000 | 公司代码 | 是 |

1000 | 供应商 C.E.B. BERLIN | 是 |

4500018446 | 标准采购订单 | 是 |

3452 | 物料 Caramel colour | 是 |

100.000 L | PO、收货及首张发票数量 | 是 |

5.00 USD/L | PO 净价 | 是 |

101 | 收货移动类型 | 是 |

5000001364 | 物料凭证 | 是 |

5105609439 | 首张 MM 发票凭证 | 是 |

9400000012 | 首张发票的 FI 会计凭证 | 是 |

200.00 USD | 后续借记金额 | 是 |

5105609440 | 后续借记 MM 发票凭证 | 是,付款冻结 |

9400000013 | 后续借记 FI 会计凭证 | 是 |

MR8M | 发票冲销 | 否,官方补充 |

MR11 | GR/IR 维护 | 否,官方补充 |

常见误区与纠正

| 常见误读 | 为什么不对 | 正确做法 |

|---|---|---|

| 把后续借记当成第二次普通发票 | 它处理已开票项目的追加价值 | 在 MIRO 选择 3 Subsequent Debit |

看到数量 100 L 就认为重复开票 100 L | 后续借记借用已开票数量分配追加价值 | 重点检查新增金额与项目分配 |

把 5000001364 当发票凭证 | 它是 101 收货物料凭证 | 分清物料凭证、MM 发票与 FI 凭证 |

| 认为已过账就能付款 | 最终状态明确为付款冻结 | 同时检查过账状态和付款冻结 |

| 断言冻结由价格差异导致 | 视频没有展示冻结原因或容差配置 | 打开发票和消息日志确认 |

| 把税额警告忽略为无关信息 | 两次发票保存都出现税额检查 | 生产系统按真实税票核对净额、税额和总额 |

| 用后续贷记代替原发票冲销 | 两者业务语义和历史更新不同 | 原凭证错误用冲销;价格退回用后续贷记 |

| 把非计划运费录入 PO 物料数量 | 运费是价值项,不是物料数量 | 使用批准的交货成本或非 PO 项目流程 |

| 为补完课程制作仿真 SAP 界面 | 视频没有这些真实画面 | 保留用户补图位并使用真实系统截图 |

操作检查单

录入后续借记前

- 原采购订单、收货与首张发票是否已经存在?

- 供应商追加发票是否只调整价格或价值?

- 是否应使用后续借记,而不是普通发票或新的 PO?

- 追加金额是净额还是含税总额?

- 应分配到哪些 PO 项目?

- 币种、订单价格单位和税码是否正确?

MIRO 录入时

- Transaction 是否为

Subsequent Debit? - 系统带出的数量是否与原已开票项目一致?

- 项目金额与抬头金额是否来自真实供应商发票?

- 余额归零后是否仍有警告或错误?

- 是否执行 Simulation 并核对会计方向?

- 是否记录参考号以便防止重复发票?

过账后

- 是否记录 MM 发票凭证和 FI 会计凭证?

- PO History 是否出现独立的后续借记行?

- 是否出现付款冻结?冻结原因是什么?

- 供应商应付、库存/费用及税额是否正确?

- 是否需要供应商沟通、审批或 MRBR/Fiori 释放?

- 是否保留凭证链和处理依据?

本课总结

第 30 课真正完成的是一条可核验的后续借记链:

PO 4500018446(100 L × 5 USD)→ 101 收货 5000001364 → 首张发票 5105609439 / 9400000012 → 200 USD 后续借记 5105609440 / 9400000013 → 已过账并冻结付款

后续借记的核心不是再次增加数量,而是在已开票采购项目上追加价值。系统带出 100.000 L,但要求录入人员根据供应商的第二张发票手工输入 200.00 USD,正是这一逻辑的体现。

视频没有证明付款冻结的具体原因,也没有完成开场承诺的交货成本、无 PO 发票、贷项凭证、冲销、后续贷记和 GR/IR 维护。文章已经用 SAP 官方流程补齐这些知识边界,并将所有缺失的软件界面明确留作真实系统补图,避免把推测或仿制界面包装成视频事实。

SAP 官方参考资料

原始视频:Video 30 - Invoice Verification - Part 4

- Entering Subsequent Debits/Credits — SAP Learning

- Entering Invoices with Variances — SAP Learning

- Entering Delivery Costs — SAP Learning

- Entering Invoices Without Reference to a Purchase Order — SAP Learning

- Handling Credit Memos and Reversals — SAP Learning

- Performing GR/IR Account Maintenance — SAP Learning

- Entering a Supplier Invoice — SAP Help Portal

- Credit Memos — SAP Help Portal

- Reversals — SAP Help Portal